今回は、「最適な現金の置き場所」「普通預金金利0.2%のあおぞら銀行BANK支店のメリット・デメリット」について書いていきます。

結論から言うと、

あおぞら銀行BANK支店(+楽天銀行)は最適な現金の置き場所となります。

私は米国株式(S&P500)を中心にインデックス投資を行っていますが、今の株価は非常に割高で、バブルだと思っています。

毎月少しずつ積み立てながら、暴落時に突っ込むための現金をため込んでいます。

参考:【勝者のゲーム】インデックス投資こそ、FIREへの近道【投資の王道】

正直、株価の暴落が待ち遠しいです。

しかし、なかなか暴落はやって来ず、増えていく現金の置き場に困り始めました。

そんな時に普通預金金利年0.2%のあおぞら銀行BANK支店の存在を知り、

普通預金口座を開設しました。

株価好調が続いている今、

同じように現金の置き場所に困っている人も多いと思います。

・現金の置き場に困っている人

・高金利の普通預金口座を探している人

・株価の暴落を待ち、現金をため込んでしまっている人

・預金が1000万円以上ある人

必見です。

本記事の構成は、下記目次の通りです。

はじめに:現金は普通預金口座に置きたいが、金利が低い!

冒頭にもお伝えした通り、

私は「株価暴落時に投資に使う現金」の置き場所に困っていました。

株価暴落はいつやって来るか分かりません。

なので、現金は自由度の高い普通預金口座に置くのがベストだと考えていました。

しかし、普通預金口座は金利が低いです。

大手銀行の金利は0.001%と史上最低水準で、

1000万円を預けても1年後で利息は100円(税引後は約80円)にしかなりません。

そこで、出来るだけ金利が高い普通預金口座を探しました。

おすすめの現金の置き場所(金利の高い普通預金口座)

私が考える「おすすめの現金の置き場所」を2つ紹介します。

ともに高金利な普通預金口座※です。

※高金利優遇を受けるための面倒な条件がないもの

あおぞら銀行BANK支店:0.2%

あおぞら銀行BANK支店は、普通預金金利年0.2%です。

2021年10月現在、普通預金口座において日本一の高金利となっています。

現在の「最強」です。

これは大手銀行の200倍で、

1000万円を預けた場合、1年後の利息は20,000円(税引後は約15,937円)になります。

大手銀行との差は非常に大きく、無視できない金額になります。

1年の差額=19,900円(税引後は約15,857円)

高金利優遇を受ける条件

これだけ金利が高いので「裏があるのでは?」と思いましたが、

なんと、0.2%の高金利を受けるための条件はありません。

とても素晴らしいメリットです。

下記デメリットにだけ注意すれば、多くの人にとって活用すべき銀行口座となります。

デメリット・注意点

他行宛振込手数料の無料条件が厳しい

他行宛振込手数料を無料にするには、下記3つの条件があります。

(1)合計残高が500万円以上

(2)Visaデビットの利用が1回以上

(3)投資信託残高があること

この条件をひとつクリアするごとに月1回無料となります(月最大3回)。

よって、普段使いの口座としては不向きで、

あくまで「現金の置き場所」として使うのが現実的です。

なお、私は現金の置き場所と割り切り、1000万円を入れました。

Visaデビットの利用もあおぞら銀行で投資信託を買う予定も一切ないため、

他行宛振込手数料無料は常に月1回までです。

他行振込手数料無料の残り回数も大きく表示されており便利。

ちなみに、振込限度額は1日あたり1200万円までなので、1回の振り込みで全額移動可能です。

株価暴落が起こった時にすぐに動ける体制なので、現状はこの使い方で問題ありません。

セブン銀行ATMの出金には手数料がかかる

あおぞら銀行BANK支店では、

ゆうちょ銀行ATMでの入出金手数料がいつでも何回でも無料です。

しかし、

セブン銀行ATMの出金に関しては平日8時〜18時は110円、それ以外は220円の手数料がかかります。

やはり普段使いの口座としては不向きで、

あくまで「現金の置き場所」でしょう。

なお、私は現金の置き場所と割り切っているので、ATMを使う予定はありません。

詳しくは後述しますが、普段使いの口座は楽天銀行にしています。

変動金利なので、今後下がる可能性がある

あおぞら銀行のHPを見ていて、やたらと目につくのが「変動金利」という言葉です。

いつ金利を下げても大丈夫なよう、しっかりと保険をかけている印象を受けました。

もし大幅に金利が下がれば、

「現金の置き場所」としての優先順位は低くなります。

前述の通り、

普段使いの口座とするには使い勝手が悪いです。

もし金利が下がれば、私は迷わず移動させるつもりです。

※いつでも無料で全額移動可能な状態にしています。

通帳がない

ネット銀行全体の小さなデメリットですが、

通帳がないので、高齢者には難しいかもしれません。

若い人には逆にありがたいと思います。

アプリの使い勝手も悪くないので、不便に感じたことはありません。

1000万円を超えて入れないこと!

他の銀行に比べて金利が高いので、出来るだけ多くの現金を入れたくなります。

しかし、1000万円を超えて入れないよう気を付けましょう。

ペイオフ(金融機関が破綻した場合に預金保険機構が元本1000万円までとその利息の払い戻しを保証する仕組み)があるので1000万円までは安全ですが、

それ以上の預金は非常に危険です。

破綻など滅多に起こりませんが、

いつ何があるか分からないので、信頼してはいけません。

私も1000万円以上は入れないようにしています。

楽天銀行(マネーブリッジ後):0.1%

楽天銀行(マネーブリッジ後)は、普通預金金利年0.1%です。

これは大手銀行の100倍で、

1000万円を預けた場合、1年後の利息は10,000円(税引後は約7,968円)になります。

あおぞら銀行BANK支店ほどではありませんが、大手銀行との差は非常に大きいです。

1年の差額=9,900円(税引後は約7,888円)

高金利優遇を受ける条件

楽天銀行の場合、

マネーブリッジ(楽天銀行口座と楽天証券口座との連携)を行うだけで普通預金口座の金利が年0.1%となります。

マネーブリッジは無料で、手間もかからないため非常にハードルが低いです。

そもそもマネーブリッジは楽天証券を使う人にとって非常に便利です。

楽天銀行の普通預金口座で年0.1%の金利を受けつつ、

すぐに楽天証券で株を買うことができます。

下記デメリットにだけ注意すれば、多くの人にとって活用すべき銀行口座となります。

現状、とても使い勝手が良いので、

私は楽天銀行・楽天証券をメインにしています。

デメリット・注意点

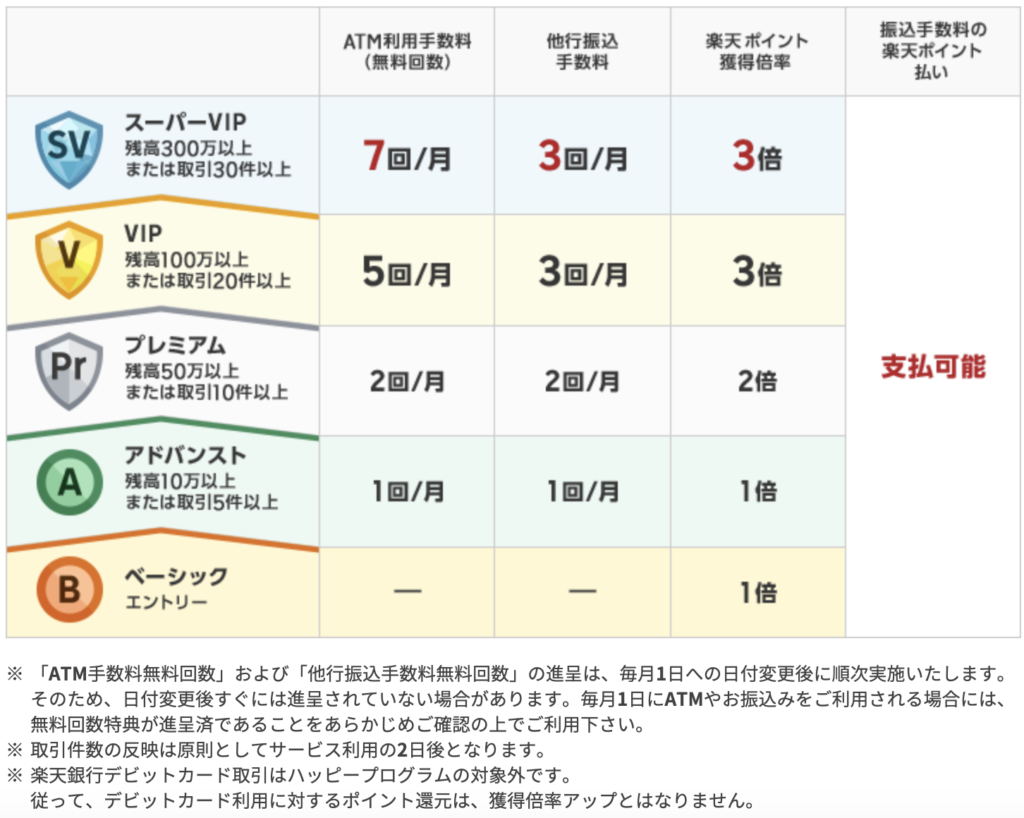

預金残高によって「ATM利用手数料無料」「他行宛振込手数料」の上限が変わる

預金残高によって「ATM利用手数料無料」「他行宛振込手数料」の上限が変わるので、少し注意が必要です。

※取引件数も考慮されますが、面倒なのでここでの詳しい解説は割愛します。

楽天銀行HPより、画像を引用します。

普段使いの口座として非常に使い勝手の良い楽天銀行ですが、

預金残高によって「ATM利用手数料無料」「他行宛振込手数料」の回数が変わるので注意が必要です。

私は普段使いの口座としており、常に300万円以上入れているので、

「ATM利用手数料無料 月7回」「他行宛振込手数料 月3回」となっています。

預金残高がコロコロ変わる場合は、

「ATM利用手数料無料」「他行宛振込手数料」の上限が知らぬ間に変わっている可能性があるので注意してください。

ATMも他行宛振込も月に2回くらいしか使わないので、

私はこの上限で不便に思ったことはありません。

変動金利なので、今後下がる可能性がある

あおぞら銀行BANK支店と同様、

楽天銀行のHPにも「※普通預金金利は今後変更する可能性があります。」「※普通預金金利は変動金利です。」と明記されています。

いつ変更があるか分からないので、今後の動向はしっかりチェックしていきましょう。

通帳がない

あおぞら銀行BANK支店と同様、

楽天銀行も通帳がなく、高齢者には難しいかもしれません。

アプリの使い勝手は良いので、普段使いの口座にぴったりです。

1000万円を超えて入れないこと!

あおぞら銀行BANK支店と同様、

楽天のような大きな企業であっても破綻する可能性はあります。

信頼しすぎてペイオフ対象以上のお金の入れるのは非常に危険です。

私も1000万円を超えないよう気を付け、

それ以上は投資するようにしています。

今は1000万円を少し超えてしまっていました・・・。

本当は今すぐ投資に回したいのですが、

今はどこも割高に見えるため最低限の積み立てしかできず(ビビり)、現金が増えていました。

色々勉強して、すぐにこの100万円の行き先を決めたいと思います。

最近は株価も高止まりして来ているので、そろそろ下降に転じ、一気に暴落するかもしれません。

まとめ:現金の置き場所は、あおぞら銀行BANK支店と楽天銀行がおすすめ

以上、「最適な現金の置き場所」「普通預金金利0.2%のあおぞら銀行BANK支店のメリット・デメリット」についてでした。

まとめです。

ーーーーーーーーーーーーーーーーーーーー

はじめに:現金は普通預金口座に置きたいが、金利が低い!

→大手銀行の金利は0.001%と史上最低水準で、

1000万円を預けても1年後で利息は100円(税引後は約80円)にしかならない

おすすめの現金の置き場所(金利の高い普通預金口座)

①あおぞら銀行BANK支店:0.2%

→大手銀行の200倍で、

1000万円の1年の差額=19,900円(税引後は約15,857円)!

◆高金利優遇を受ける条件

→なし!

◆デメリット・注意点

(1)他行宛振込手数料の無料条件が厳しい

→最大月3回まで無料になるが、条件が厳しいので月1回が現実的

(2)セブン銀行ATMの出金には手数料がかかる

→ゆうちょ銀行ATMは無料だが、普段使いの口座としては不向き

(3)変動金利なので、今後下がる可能性がある

→いつ下がってもおかしくないので、注意が必要

(4)通帳がない

→高齢者には厳しいかも

(5)1000万円を超えて入れないこと!

→1000万円までは安全(ペイオフ)だが、それ以上の預金は非常に危険

②楽天銀行(マネーブリッジ後):0.1%

→大手銀行の100倍で、

1000万円の1年の差額=9,900円(税引後は約7,888円)!

◆高金利優遇を受ける条件

→マネーブリッジ(楽天銀行口座と楽天証券口座との連携)だけ!

◆デメリット・注意点

(1)預金残高によって「ATM利用手数料無料」「他行宛振込手数料」の上限が変わる

→預金残高がコロコロ変わる場合は注意が必要

(2)変動金利なので、今後下がる可能性がある

→いつ下がってもおかしくないので、注意が必要

(3)通帳がない

→高齢者には厳しいかも

(4)1000万円を超えて入れないこと!

→1000万円までは安全(ペイオフ)だが、それ以上の預金は非常に危険

ーーーーーーーーーーーーーーーーーーーー

他にも「auじぶん銀行」などの高金利の銀行口座がありますが、高金利優遇を得るための条件がめんどくさいです。

今回はめんどくさがりな私が利用している、使い勝手の良い高金利銀行口座を紹介しました。

特に、手持ちの現金が800万円〜2000万円までであれば、

あおぞら銀行BANK支店と楽天銀行の使い分けの効果が大きくなります。

例えば、現金800万円の置き場に困っている人は、下記振り分けがベストだと思います。

◆あおぞら銀行BANK支店(金利0.2%:現金を置くためだけの口座)→ 500万円

※500万円以上で他行宛振込手数料が月1回無料となるため、すぐに別の場所に移動できる状況にしておくのがおすすめ。

◆楽天銀行(金利0.1%:メインの普段使い口座)→ 300万円

※300万円以上で「ATM利用手数料無料 月7回」「他行宛振込手数料 月3回」となるため、普段使いの場合は300万円は入れておくのがおすすめ(金利が高いからといってあおぞら銀行BANK支店に入れすぎて、楽天銀行残高を減らしすぎないよう注意)。

その後は様子を見ながら、1000万円になるまであおぞら銀行BANK支店の残高を増やしていくと良いと思います。

しかし、本来は現金1000万円、2000万円を普通預金口座に置くべきではありません。

あおぞら銀行BANK支店の年利は0.2%ですが、インデックス投資であれば年利4%程度も現実的な数値です。

私は現在、インデックス投資で年利20%程度の利益を得ています。(絶好調だからこそ、今のタイミングでの大金投入にはビビってしまいます。)

参考:【勝者のゲーム】インデックス投資こそ、FIREへの近道【投資の王道】

現金預金はほどほどにして、計画的に投資に回しましょう。

(自分に言い聞かせています。)

繰り返しになりますが、

あおぞら銀行BANK支店と楽天銀行ともに変動金利なので、動向をしっかりチェックしていきましょう。

◆こちらもおすすめ◆

コメント