今回は「つみたてNISA」について解説します。

私は5年間の社畜生活で2000万円の資産を作り、現在サイドFIREのような生活を送っています。

正直、5年間で2000万円の資産を作るのは簡単ではありませんでした。

しかし、20-30年と長い時間をかければかなり簡単に資産形成することが出来ます。

その方法の1つが、シンプルかつ楽な方法である「ほったらかし資産運用(つみたてNISA+iDeCo)」です。

過去記事にも記載した通り、つみたてNISAを「老後2000万円問題対策」として活用するのもアリです。

参考:【シンプルかつ楽な対策】老後2000万円問題はつみたてNISA+iDeCoだけで解決!

上記記事から繋がる内容なので、上記記事から読んでいただけると分かりやすいと思います。

本記事では、つみたてNISAの基本(メリット・注意点)について、「老後2000万円問題対策」としての活用方法を中心に解説します。

・老後2000万円問題に不安&ストレスを抱いている方

・シンプルかつ楽な方法で、老後の不安&ストレスを解消したい方

・今よりも自由に生きたい方

必見です。

本記事の構成は、下記の通りです。

はじめに:つみたてNISAとは

つみたてNISAとは、2018年1月からスタートした新しい資産運用制度です。

最大の特徴は「運用利益が非課税になる(20.315%の税金がタダ!)」で、国民にとって非常に嬉しい制度です。

もちろん、リスク資産に投資をすることで元本割れリスクはありますが、活用しない手はないと考えています。

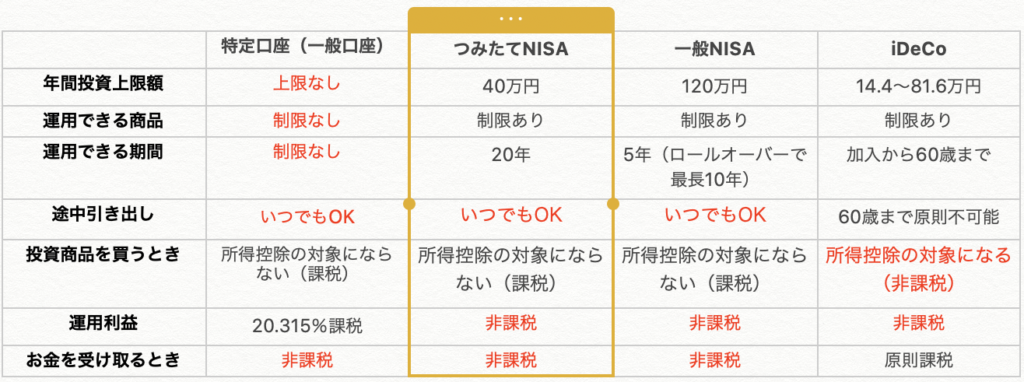

特定口座・一般口座、つみたてNISA、一般NISA、iDeCoの比較について、下記に簡単まとめました。

私は、老後2000万円問題に対する対策として、「つみたてNISA+iDeCoの満額活用」をお勧めします。

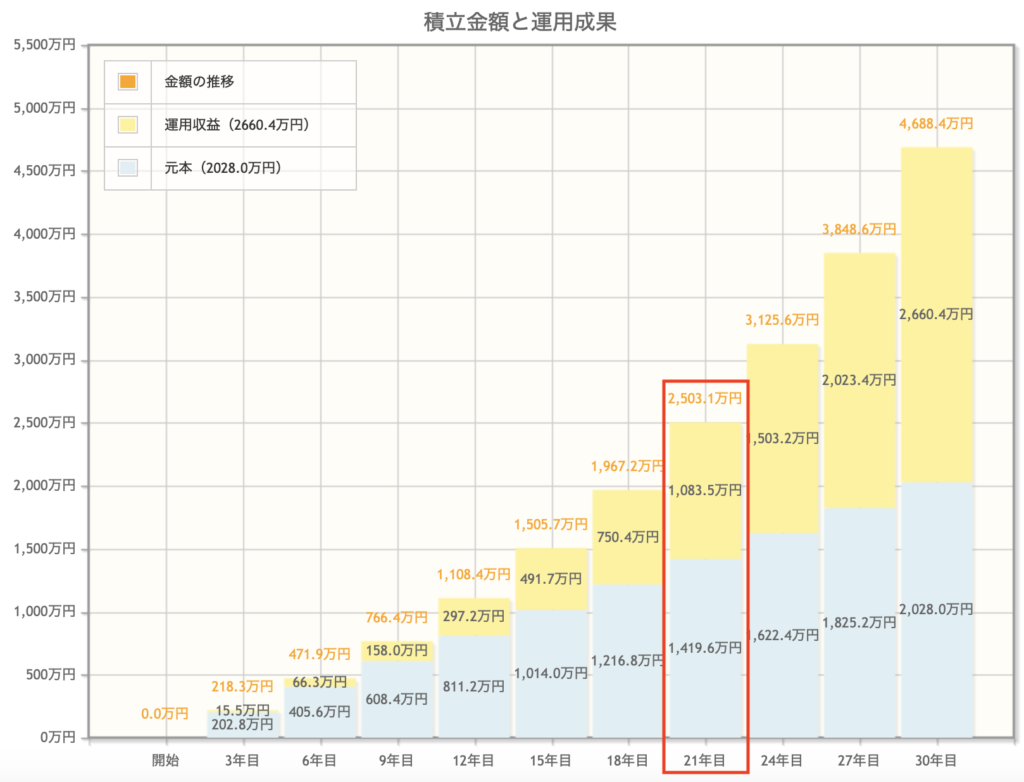

私は年40万円以上の投資余力がありましたが、

一般NISAではなくつみたてNISAを選択し、このつみたてNISA枠は「老後資金」として割り切って運用することとしました。

つみたてNISA → 年40万円(月33,333円)

iDeCo → 年27.6万円(月23,000円)

年67.6万円(月56,333円)

上記を愚直に積み立てていき、現実的な利回り5%で運用できた場合、

→21年目で2000万円を突破し、2503.1万円。

→30年目で4688.4万円となります。

このように、老後2000万円問題はクリアできる可能性は高いです。

よって、一般NISAではなく、つみたてNISAを選択し、「老後資金」として割り切ることをおすすめします。

これより、つみたてNISAについて「老後2000万円問題対策」としての活用方法を中心に解説していきます。

なお、iDeCoについては、別記事で詳しく解説する予定です。

参考:【老後2000万円問題の対策その2】iDeCo(個人型確定拠出年金)について解説【メリット・注意点】

つみたてNISAのメリット

つみたてNISAを運用する上で得られるメリットについて具体的に挙げていきます。

運用利益が非課税になる(20.315%の税金がタダ!)

前述の通り、最大の特徴であり最大のメリットは運用利益が非課税になることです。

通常、投資で利益を得た場合、運用益・分配金に対して20.315%の税金がかかりますが、それがタダになります。

これは一般NISAにもiDeCoにも共通する事ですが、非常に嬉しい制度ですね。

そのため、本来差し引かれるべき税金分も、繰り越しで運用にあてることが可能で、より大きな複利効果を得る事ができ、効率的な資産形成が可能となります。

ほったらかしでストレスがない

一度つみたて設定をしてしまえば、自動的に買い付けをしてくれるため、ほったらかしで運用可能です。

細かい事を考えなくて良いので、ストレスがありません。

一般NISAの投資方法は「一括」または「積立」ですが、つみたてNISAは「積立」の投資方法のみが認められています。

買い付けのタイミングを見極めることは投資のプロでも難しいとされていますが、つみたてNISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。

これは、「老後2000万円問題対策」として活用する際、とても大きなメリットとなります。

「いまここ」を生きるためにも、老後の事を考えすぎてはいけません。

将来に対する「ぼんやりとした不安」やストレスを排除するためにも、ほったらかし運用はベストな選択だと思います。

未来は誰にも読めないため、投資で100点を取るのは不可能です。

100点を目指すのはキッパリと諦め、やり込みすぎる事は避けましょう。

より充実した人生を送るため、投資はほったらかしにして、他の有意義な時間を作っていきましょう。

投資初心者にも最適

つみたてNISAで購入することができるのは、金融庁が「長期」「積立」「分散」の投資に適していると判断した金融商品のみです。

明らかな粗悪商品、ぼったくり商品は排除されています。

元本割れのリスクは当然ありますが、比較的良い商品から選ぶことができ、非課税期間も20年と長く、低コストから運用可能なつみたてNISAは、投資初心者にも最適な投資方法と言えます。

つみたてNISAの注意点

前述の通り、つみたてNISAにはメリットも多い反面、注意点もあります。

元本割れリスクもあるため、注意点についてもしっかりと把握した上で開始しましょう。

ネット証券で手数料を抑える

つみたてNISA口座を開設するのはどこでも良いわけではありません。

インターネットで開設できるネット証券は手数料が非常に安いためオススメです。

ネット証券は 一般的に店舗がないのでコストを下げることができ、そのぶん手数料が店頭証券より安くなる傾向にあります。

同じような利回りを期待できる商品でも、手数料が全く違うことがあります。

「ネット証券一択!」と言い切ってしまえるレベルで手数料に大きな差があり、手数料の安い証券会社を選ぶ必要があります。

ある本には、「年0.5%以上の手数料はぼったくり」だと書かれていました。

1つの指標にすると良いでしょう。

効率よく資産形成したい場合、間違っても手数料の高い店頭証券の窓口に行ってはいけません。

オススメ①:楽天証券

私は楽天証券でつみたてNISA口座を開設し、運用しています。

私が持つ「eMAXIS Slim 米国株式(S&P500)」の手数料は年0.0968%です。

手数料が非常に安く、PCでもスマホでも操作もしやすいためオススメです。

オススメ②:SBI証券

国内最大手であるSBI証券もとても手数料が安く、オススメです。

上記「eMAXIS Slim 米国株式(S&P500)」と同じ連動をする「SBI・V・S&P500インデックス・ファンド」の手数料は0.0938%で、楽天証券より安くなっています。

しかし、楽天銀行と大きな差ではありません。

ある程度の水準をクリアしていれば、私は細かい数字は気にすべきではないと考えています。

これからつみたてNISAを始める場合、手数料の安い上記2社をおすすめします。

損した時に恩恵が受けられない

つみたてNISAで損失が出てしまった場合、通常の投資では認められているような恩恵が受けられないので注意です。

通常の投資では、下記2つの制度がありますが、つみたてNISAでは適応されません。

・損益通算(他の運用利益と相殺)

・繰越控除(年をまたいだ繰越)

以下、それぞれについて説明します。

損益通算(他の運用利益と相殺)

例えば、商品Aと商品Bの2つのファンドを買ったとします。

商品Aで100万円の運用利益が出て、商品Bで100万円の損失が出た場合、通常であればその100万円は相殺され、得た運用利益は±0円という扱いになります。

当然、利益がゼロなので、利益に対する税金はかかりません。

これを損益通算と呼びます。

しかし、NISA口座の場合、特定口座や一般口座と運用利益を相殺することができません。

例えば、前述の商品Aを特定口座で購入し、商品BをNISA口座で購入していた場合。

損益通算することができないため、特定口座=+100万円、NISA口座=ー100万円という扱いになります。

よって、特定口座の運用利益100万円に対して20.315%の税金がかかり、手元に残るのは80万円弱となってしまいます。

NISA口座で100万円の損失を出しているので、トータルで約20万円の損失となります。

このような性質を持つ事を知っておかなければなりません。

繰越控除(年をまたいだ繰越することができる)

通常の投資であれば、損失を3年間繰り越せるという特徴があります。

これを繰越控除と呼びます。

例えば、1年目で100万円の損失があり、2年目で100万円の運用利益が出た場合。

前年の100万円の損失と相殺して利益をゼロに計上することができ、2年目の運用利益100万円に対する20.315%の税金がかかりません。

NISA口座ではこの繰越控除ができないので、注意が必要です。

途中引き出しはしない!

つみたてNISAおよび一般NISAは、iDeCo(老後まで引き出すことができない)と違って途中引き出しが可能です。

しかし、つみたてNISAを「老後2000万円問題対策」として活用する場合は、これをメリットと考えてはいけません。

老後の資産を形成する目的であれば、ほったらかしで途中引き出しのことなど一切考えないことがベストです。

暴落にも動じることなく、愚直につみたて続け、非課税の恩恵を全て享受しましょう。

原則ほったらかしがおすすめ。

私のつみたてNISAのポートフォリオ:「eMAXIS Slim 米国株式(S&P500)」100%

現在の私のつみたてNISAのポートフォリオは「eMAXIS Slim 米国株式(S&P500)」100%です。

地味でつまらないですが、「勝者のゲームと呼ばれる」インデックス投資が王道だと考え、特定口座でもインデックス投資を中心に運用しています。

参考:【勝者のゲーム】インデックス投資こそ、FIREへの近道【投資の王道】

つみたてNISA口座を開設して1年超ですが、現在の運用成績は下記の通りになっています。

運用成績は+23.55%となっており、まるで詐欺のような実績となっています。

当然、ずっとこの調子で行くとは考えていません。

30年で平均利回り4−5%で想定しており、老後2000万円を作るにはそれで十分です。

つまり、今後大きなマイナスになる年も必ずやってくると考えています。

なぜこの超シンプルなポートフォリオにしているのか、解説します。

分散について

「老後2000万円問題対策」としてつみたてNISAを活用する際、

「eMAXIS Slim 米国株式(S&P500)」100%で非常に良い分散になると考えました。

日本に生き、日本で所得を得て、日本の年金保険料を払っていて、日本円を多く所有していることは、日本という国への大きな投資です。

これ以上、ポートフォリオに日本を組み込む必要は一切ないと考え、米国株式インデックスを購入しました。

※全世界株式でも同じような効果があるので、全世界株式でもほぼ変わりません。

S&P500の特徴を簡単にまとめると下記の通りです。

・「米国500社の詰め合わせパック」を買うことなので、その1本だけで「分散」の役割を果たす

・企業によって割合が異なり、Apple、Microsoft、Amazon、Facebook、Googleなど大企業の比率が大きい

・株式市場全体にかけるため、一気にゼロになるのはほぼありえない(ゼロになるのは米国全体、世界全体が滅ぶ時)

・500社の構成については新陳代謝があり、不適格企業は随時淘汰される

このように「分散」効果のあるインデックス投資を、「長期」「つみたて」で運用することこそが、勝者のゲームだと言われています。

私は、つみたてNISA口座でも、特定口座でも、勝者のゲームに参加することにしました。

リスクについて

後述のおすすめ書籍「投資の大原則」にも記載してありましたが、私は若いうちは債権不要と考えました。

「eMAXIS Slim 米国株式(S&P500)」のみでは正直リスクがありますが、残り投資期間の長い若いうちはそれでOKという考えです。

20年後、つみたてNISAにロールオーバーの措置がない場合、債権などに切り替える事も視野に入れています。

なお、前述の通り、現在「eMAXIS Slim 米国株式(S&P500)」はとんでもなく好調です。

私は近く暴落すると思っています。

※前述の通り、現在の運用成績は+23.55%であり、逆に言えば近くー23.55%に転じる年もあると考えます。

もし暴落したら、下記対応をする予定です。

・つみたてNISAは一切動じることなく、愚直につみたて続ける(暴落のダメージも、暴騰の恩恵も、全て受け入れる)

・特定口座でS&P500に大金を注ぎ込む

現在「eMAXIS Slim 米国株式(S&P500)」以外のインデックスファンドも軒並み好調であるため、今から投資を始める人にとっては難しい状況だと思います。

しかし、もしも私が今つみたてNISAを始めるのであれば、同じく「eMAXIS Slim 米国株式(S&P500)」100%を選択し、1日でも早く開始します。

「インデックスファンドで何を選んだか」は大きな差ではありませんが、「投資をしているorしていない」は大きな差だからです。

失敗しても、チャレンジあるのみだと考えています。

おすすめ書籍(2冊)

本記事の内容について、おすすめ書籍を2冊紹介します。

※過去記事でも一貫して紹介している書籍です。

「投資の大原則 人生を豊かにするためのヒント」

「投資必勝法」などの文句に惑わされないために必要な知識をつけるのに最適な本です。

短期的トレード・投機(ギャンブル)は「敗者のゲーム」であり、「勝者のゲーム」とは地味で退屈なものであるという真実を学ぶことが出来ます。

「FACTFULNESS(ファクトフルネス) 10の思い込みを乗り越え、データを基に世界を正しく見る習慣」

課題があるという事実と、世界が成長するという事実は両立することを理解できます。

「世界は良くなっている」という事実に気づけば、株式全体に投資するインデックス投資の有意義さが理解でき、投資必勝法などの詐欺やギャンブルに手を出す余地はなくなるです。

是非、この2冊を手に取り、読んでみて下さい。

本記事では、私目線で切り取った情報のみを載せ、アレンジしています。また、他の要約ブログや要約動画も他人のフィルターを通した情報です。

当然のことですが、個人の価値観により、人それぞれ重要な情報は異なります。

自分の頭で考え、自分の人生を生きるためにも、是非手にとって読んでみて下さい。

出来れば、上記2冊の併せ読みをおすすめします。

今後、あなたの取るべき行動が見えてくると思います。

おまけ:SBI証券の怪しい広告について

最近、とても気持ち悪い広告をよく目にします。

↓これです。

※閲覧注意!

初見から超気持ち悪いと思っていました(失礼)。

※拡大にしたら見るに耐えないので、上記写真は最小サイズでアップしています。

最初は見向きもしませんでしたが、あまりにも気持ち悪すぎて(超失礼)、

先日、ついクリックしてしまいました。

クリックして内容を確認しましたが、とても酷い内容でした。

まるで詐欺広告です。

「ロクでもない会社なんだろうなー」と思って広告主を見たところ、驚愕しました。

なんと、あの大手SBI証券の広告でした。

なぜ、このような大手証券会社がこのような広告を採用しているのか、疑問で仕方ありません、、、。

あえて写真を気持ち悪くしてクリックを狙っているのであれば、まんまとハマってしまいました。

しかし、絶対逆効果です。NISAが詐欺にしか見えなくなります。

SBI証券様は一刻も早く、この手の広告を抹消すべきだと思います。

つみたてNISAは、短期トレードのような博打ではなく、長期つみたてでゆっくり資産を形成するために用いる手段の1つです。

広告にあるように、高級品を手にするために行うものではないと考えています。

このような広告に惑わされないでくださいね。

まとめ:老後2000万円問題の対策として、つみたてNISAを活用するのはアリ!

以上、つみたてNISAの基本(メリット・注意点)について、「老後2000万円問題対策」としての活用方法を中心に解説しました。

まとめです。

・はじめに:つみたてNISAとは

→2018年1月からスタートした新しい資産運用制度

・つみたてNISAのメリット

①運用利益が非課税になる(20.315%の税金がタダ!)

②ほったらかしでストレスがない

③投資初心者にも最適

・つみたてNISAの注意点

①ネット証券で手数料を抑える

オススメは楽天証券 & SBI証券

②損した時に恩恵が受けられない

(1)損益通算(他の運用利益と相殺)

(2)繰越控除(年をまたいだ繰越)

③途中引き出しはしない!

→「老後2000万円問題対策」として活用する場合は、引き出さず運用を続ける

・私のつみたてNISAのポートフォリオ:「eMAXIS Slim 米国株式(S&P500)」100%

①分散について

日本で暮らしているだけで日本への大きな投資をしているため、これ以上日本への投資はしない

米国インデックス1本だけで分散効果あり

②リスクについて

若いうちは債権不要と判断(暴落のダメージも、暴騰の恩恵も、全て受け入れる)

・おすすめ書籍(2冊)

「投資の大原則 人生を豊かにするためのヒント」

「FACTFULNESS(ファクトフルネス) 10の思い込みを乗り越え、データを基に世界を正しく見る習慣」

・おまけ:SBI証券の怪しい広告について

→気持ち悪い広告は抹消してほしい。

老後2000万円問題の対策として、つみたてNISAを活用するのはアリです。

私は年40万円以上の投資余力がありますが、一般NISAではなくつみたてNISAを選択し、このつみたてNISA枠は「老後資金」として割り切って運用することとしています。

国がつみたてNISAのような制度を作っていることから、全国民に投資を勧めていることは明らかです。

「投資=怖いもの」というイメージがある方も居るかもしれませんが、

今後は国民皆保険と同様、国民皆投資が求められる時代が来ると思います。

どうしても公的年金では賄いきれない部分が出てくるため、自分で年金を作らなければならないためです。

老後の不安を払拭するためにも、簡単なほったらかし投資としてつみたてNISAをおすすめします。

少しでも参考にしていただけると幸いです。

◆こちらもおすすめ◆

コメント