今回は、

「質素倹約の基本は自己洗脳」というテーマで書きたいと思います。

私は社畜時代、

自分自身を「手取り月収6万円の貧乏である」と自己洗脳して生きていました。

この倹約術こそが、

このブログの1つのテーマである『貧乏ごっこ』です。

そんな『貧乏ごっこ』ですが、

私にとっては「質素倹約を楽しむため」に最適な手段でした。

そして、

私はこの『貧乏ごっこ』のおかげで、

9年で4,000万円の資産を作ることができました。

この記事では、

『貧乏ごっこ』の概要と質素倹約の基本について書いていきます。

細かい倹約テクニックは、今後、別記事で深堀りしていきます。

・つい無駄遣いしてしまう方

・質素倹約が続かない方

・思うように資産形成できない方

必見です。

ちなみに、

『貧乏ごっこ』は「我慢」ではありません。

私が「超人的な我慢強さ」を持っているわけではありません。

私にとって、

『貧乏ごっこ』は「娯楽」です。

「我慢し続ける懲役刑」とは対極にあります。

『貧乏ごっこ』の紹介を通じて、

質素倹約を楽しむヒントを見つけていただければ幸いです。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の構成は、下記目次の通りです。

はじめに:『貧乏ごっこ』は、あくまで「ごっこ遊び」

冒頭に「自己洗脳」と伝えましたが、

実際のところは「手取り月収6万円の貧乏である」と『思い込むだけ』です。

当然、

月6万円以外の余剰金は全て自分で把握し、

しっかり資産形成をしていました。

「正当な理由なく、余剰金を使うことができないルール」

を自分に課していただけです。

独身のため、

お金は私一人で管理しており、

浪費することも可能でした。

スマホを使い、指一本で買い物も出来る時代です。

私も人間なので、

時には自分のルールに反することもあります。

現に、

これまでたくさんのお金を失ってきました。

あまりガチガチにすると息苦しくなり、

継続出来なくなるため、

あまり厳格にはしていませんでした。

『貧乏ごっこ』は、

あくまで「ごっこ遊び」です。

ゆとりを持った、

「割とゆるいルールの中」で運営することこそが、

長期継続の鍵だと思っています。

※これは人生全てに共通して言えることだと思います。

そのため私は様々なことを「ごっこ」と呼んでいます。

私は「細かい家計簿管理」はしていません。

めんどくさくて、

「息が詰まるから」です。

抑えるべきところはしっかり抑えていますが、

あとはかなり「どんぶり勘定」です。

遊びすぎたり使いすぎてしまった月はしっかり反省していますが、

厳密に分析したり、

やり込んだりはしていません。

そんなゆるいルールだったおかげか、

私は質素倹約の『貧乏ごっこ』を「継続して楽しむ」ことができ、

これまでに4,000万円の資産を作ることができました。

私の年収はこれまで1,000万円を超えていないので、

質素倹約がなければ達成できない金額でした。

「割とゆるいルールの中で運営すること」が長期継続の鍵だということを理解していただき、

これから『貧乏ごっこ』の具体的方法について、

順番に紹介します。

『貧乏ごっこ』の具体的方法

『貧乏ごっこ』の具体的方法を5つ挙げ、

それぞれについて詳しく解説していきます。

※下記の通りです

①資産形成の目的を定め、目標(具体的金額)を立てる

↓

②自己洗脳する

↓

③銀行口座を2つ用意する

↓

④固定費を徹底的に削る

↓

⑤質素な食事をベースにする

資産形成の目的を定め、目標(具体的金額)を立てる

まず、

資産形成の目的を定め、

目標(具体的金額)を立てましょう。

人それぞれの価値観は違うので、

自分の価値観に忠実になり、

資産形成の目的を明確に定めてください。

そして、

その目的を達成するための目標を立てましょう。

私は目的と目標を明確し、

定期的にゴール(FIREして世界中を旅している姿)をイメージし続けました。

ゴールをイメージすることで、

自分の信念を保ち、

様々な誘惑に勝つことに繋がりました。

私の目的と目標(具体的金額)は、

下記の通りでした。

目的:30代前半で「サイドFIRE」の選択肢を獲得する

目標:7年半で3,000万円の資産を作る(中間目標:5年で2,000万円)

「多少無駄遣いできる余白」を残し、

「ギリギリ実現可能なライン」を設定しました。

そのほうが、

ゲーム感覚で楽しいからです。

あまりにもヌルゲーであればやる気の継続が難しく、

あまりにも無理ゲーであれば先延ばしと目標の再設定が頻発し、

ともに継続が難しいと考えます。

目的と目標(具体的金額)は、

「ギリギリ実現可能なライン」に設定することをおすすめします。

余談ですが、

「流れ星に願い事を願うと叶う」と言われる理由をご存知でしょうか?

流れ星は「一瞬で消える」ため、

たいていは願い事を言う前にその姿が見えなくなってしまいます。

私も幼い頃、

悔しい思いをしたことがありました。

「流れ星に願い事を願うと叶う」のは、

「その一瞬を逃さないほどの、強い気持ちがあるから」と言われています。

つまり、

「常に願いを意識している人」が最強ということです。

そういう人は、

確実に行動して結果を残せるため、

神頼みなど不要ですね。

怪しいスピリチュアルな話ではありませんが、

目的と目標を明確し、

「ゴールをイメージし続けること」は思った以上に重要かもしれません。

自己洗脳する

目標(具体的金額)が決まったら、

それを月ごとに落とし込みます。

私の場合は、

「1年で400万円貯金」がノルマだったので、

12回の給与+2回の賞与でそれぞれ30万円ずつ貯金すればクリア※でした。

※20万円余裕あり。このようなゆとりが大切。

また、

私は「年間でかかる費用」や「臨時出費」は12月に支給される冬の賞与の余剰分で全て賄うようにしていました。

(自動車保険18,000円、自動車税34,500円、Amazonプライム費4,900円、結婚式の祝儀3万円/回 など)

臨時出費の管理が簡単なので、

冬の賞与は「年間費用」として丸々とっておくことをおすすめします。

「月に貯金する金額」を明確にし、

「実際の手取り金額」からその金額を引けば、

「月に使える金額」が出てきます。

※前述の通り、あまりガチガチに管理すると息苦しくなり、継続出来なくなるため、管理はゆるめにすることをおすすめします。

「月に使える金額」 = 「実際の手取り金額」 ー 「月に蓄えるべき金額」

そして、

「月に使える金額」を、

自分の手取り金額だと思い込みましょう。

私の場合、

当時の「実際の手取り金額」は40〜60万円ほどで、

「月に蓄えるべき金額」は30万円だったので、

少ない月に合わせて「月に使える金額」を6万円に設定しました。

そして、

自分自身を「手取り月収6万円の貧乏である」と思い込みました。

残業したらその分だけお金が浮きますが、

全て無視して貯金に回す形です。

また、

私の場合は給与天引きで1万円の家賃代が引かれていたため、

残りの5万円で生活費(光熱費+通信費+食費+交際費+その他)を全て賄いました。

私は、

この「有限感」がたまらなく好きです。

昔からモノを「与えられない」教育を受け、

通信費などの費用を自分で払い、

創意工夫して生きてきました。

そのため、

このような「やりくり」が好きなんだと思います。

当然、

月5万円では「タバコ」「風俗」「ギャンブル」という選択肢は生まれません。

私のこれまでの人生には、

「タバコ」「風俗」「ギャンブル」などの「大きな浪費要素」が絡んでくることはありませんでした。

しかし、

実際に自己洗脳し、

思い込むだけで全てうまく行くわけではありません。

以下、

具体的な行動を示します。

銀行口座を2つ用意する

私は、

自分を「手取り月収6万円の貧乏である」と思い込み、

「正当な理由なく、余剰金を使うことができないルール」を自分に課しました。

そのルールを守るためには、

ある程度自制しなければなりません。

無駄遣いに対しては、

「物理的な負荷&心理的な負荷を設けること」が最も効果的です。

銀行口座を2つ用意し、

「お金を物理的に分離してしまう方法」が非常に効果的でした。

用意する口座は、

『貯金用口座(給与振り込み口座)』と『普段使い口座(自由に使える口座)』の2つです。

給与振り込み口座は『貯金用口座』とし、

原則、月に1回しか引き出せないルールとします。

そして、

月に一度だけ「月に使える金額」を引き出し、

『普段使い口座』に入れるだけです。

無駄遣いにより、

2回目の引き出しが必要となればルール違反です。

『普段使い口座』は、

光熱費の支払いやクレジットカードの引き落とし先とし、

ここで「月に使える金額」を全て管理します。

「月に使える金額」を超えてしまう場合、

わざわざ『貯蓄用口座』から『普段使い口座』へ移行しなければならないため、

かなり面倒です。

その「物理的な負荷」&「心理的な負荷」が、

無駄遣いを減らします。

なお、

『貯蓄用口座』は、

残高を計画的に資産運用に回すため、

証券会社と連携できる銀行口座が望ましいです。

楽天口座&楽天証券がおすすめです。

また、

楽天銀行と楽天証券をマネーブリッジするだけで、楽天銀行の金利が0.1%になります。

なお、

私は『貧乏ごっこ』を始めた最初の2年間、

上記のように銀行口座を2つに分けていましたが、

今は分離せずとも自制することができています。

「月に使える金額」を常時把握し、

全く超えることなくしっかり管理しています。

慣れるまでは自制が難しいため、

銀行口座を2つ用意し、

「物理的な負荷」&「心理的な負荷」を設けることをおすすめします。

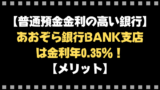

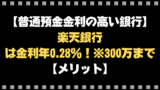

※2024.11.28追記

金利上昇に伴い、

おすすめの銀行が増えてきています。

私も使っている金利の高い銀行はこちら

↓

固定費を徹底的に削る

正直、

社畜時代は家賃補助(月5万円)の存在が大きかったです。

家賃6万円(駐車場代込み)のアパートに住んでいたため、

自己負担は1万円でありとても助かりました。

家賃の安い田舎暮らし(地方都市暮らし)はおすすめです。

物価も安く、

貯蓄をするのに最適な環境でした。

私はそれも大いに考慮して就職先を選びました。

家賃のような「大きな固定費」を削ることが最も大切です。

当然、

大きな負債(長期ローン)を抱えてはいけません。

複利を敵に回すのは致命傷となります。

私の場合、

電気代+ガス代+水道代+通信費の合計で、

約11,000円/月でした。

格安SIMや楽天モバイルなどを使って通信費を削るのはもちろん、

電気代・ガス代は乗り換えにより安くなることがあります。

「通信費の削減」などの細かいテクニックについては、

今後別の記事で書いていく予定です。

質素な食事をベースにする

私は昔から貧乏舌です。

なんでも美味しく食べることができます。

(パクチー以外)

味の違いが分からず馬鹿にされることもありますが、

貧乏舌は大きなメリットである考えています。

質素な食事でも満足でき、

幸せの閾値が低いため、

幸せを感じ易いからです。

そして、

健康を意識してジャンキーなものは避けるようにしています。

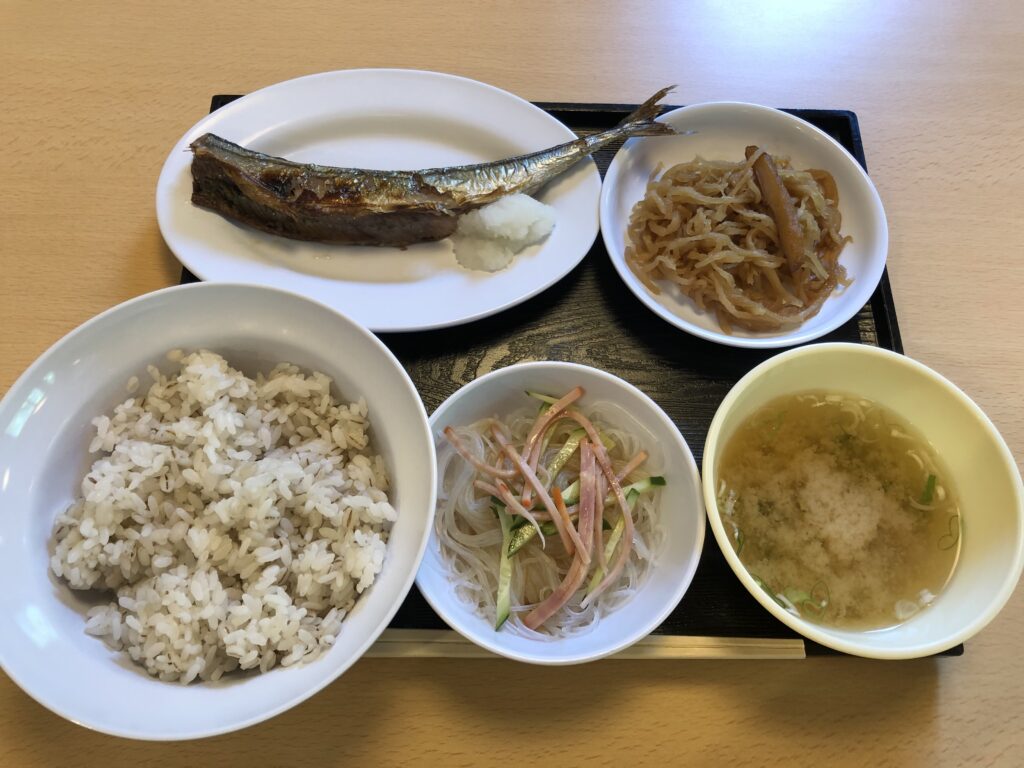

こんな食事がベストです。↓

これは、

網走刑務所で実際に出されている食事です。

博物館「網走監獄」の横の監獄食堂で販売されており、

観光した時に食べましたがとても美味しかったです。

※ちなみにこの写真の監獄食A(サンマ)は800円なので、質素な割に高級です。

なお、

私は管理職だった時期が長かったため、

出張と会食続きで食費が「会社経費」で済むことが多く、

一方で部下や後輩に奢る機会もそこそこあり、

「食費+交際費」に関してはかなりどんぶり勘定でした。

家にいる時は基本的に自炊し、

1日1,000円以下で質素な食事を摂っていました。

私にとっては、

「たまにする贅沢」が幸せです。

私のような貧乏舌のことを「馬鹿舌」と呼ぶのが一般的だと思いますが、

あまり高級なモノを食べすぎて、

幸せの閾値が高くなってしまっている舌の方が「馬鹿舌」ではないでしょうか?

精神的にも、

経済的にも、

快楽ばかりを求める「ドーパミン中毒」には気をつけたいものです。

まとめ:質素倹約を楽しむ方法

以上、

『貧乏ごっこ』の概要、質素倹約の基本についてでした。

まとめです。

ーーーーーーーーーーーーーーーーーーーー

・『貧乏ごっこ』は、あくまで「ごっこ遊び」

→ゆとりを持った、「割とゆるいルールの中」で運営することこそが、長期継続の鍵

・『貧乏ごっこ』の具体的方法

①資産形成の目的を定め、目標(具体的金額)を立てる

→目的と目標(具体的金額)は、「ギリギリ実現可能なライン」に設定する

②自己洗脳する

→自分自身を「手取り月収○万円の貧乏である」と思い込む

③銀行口座を2つ用意する

→『貯金用口座(給与振り込み口座)』と『普段使い口座(自由に使える口座)』に分け、前者には手をつけない

④固定費を徹底的に削る

→家賃のような「大きな固定費」を削ることが最も大切

⑤質素な食事をベースにする

→貧乏舌は大きなメリット、小さな幸せを大切にする

ーーーーーーーーーーーーーーーーーーーー

これらの行動をすれば、

無駄遣いしてしまうようなことが減り、

質素倹約の習慣が続き、

計画的な資産形成が達成できると思います。

一部でも生活に取り入れていただけると幸いです。

細かい倹約テクニックについては、

今後別記事で深堀りしていきます。

↓こちらもおすすめ↓

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIRE生活の葛藤

コメント