本記事では、

「資産4,000万円のポートフォリオ」について書いていきます。

資産が4,000万円を超えていたので、

資産4,000万円のポートフォリオ(正確には4,071万円)を公開します。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の構成は、下記目次の通りです。

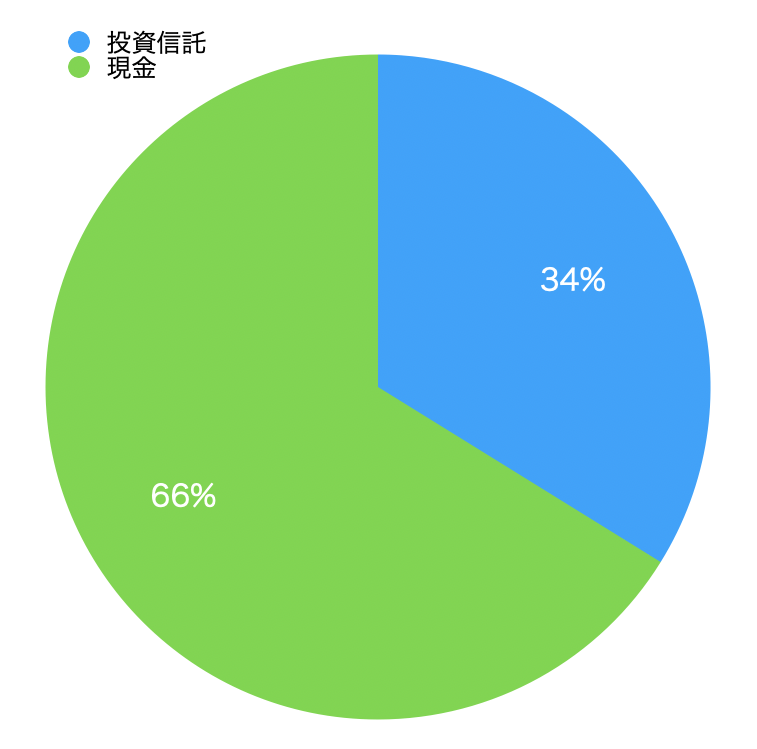

2024年4月1日の総資産:約4,071万円

投資信託(株式100%):約1,377万円

・楽天証券(つみたてNISA+特定口座):約1,039万円

※全てインデックスファンド

・SBI証券(新NISA+特定口座):約192万円

※全てインデックスファンド

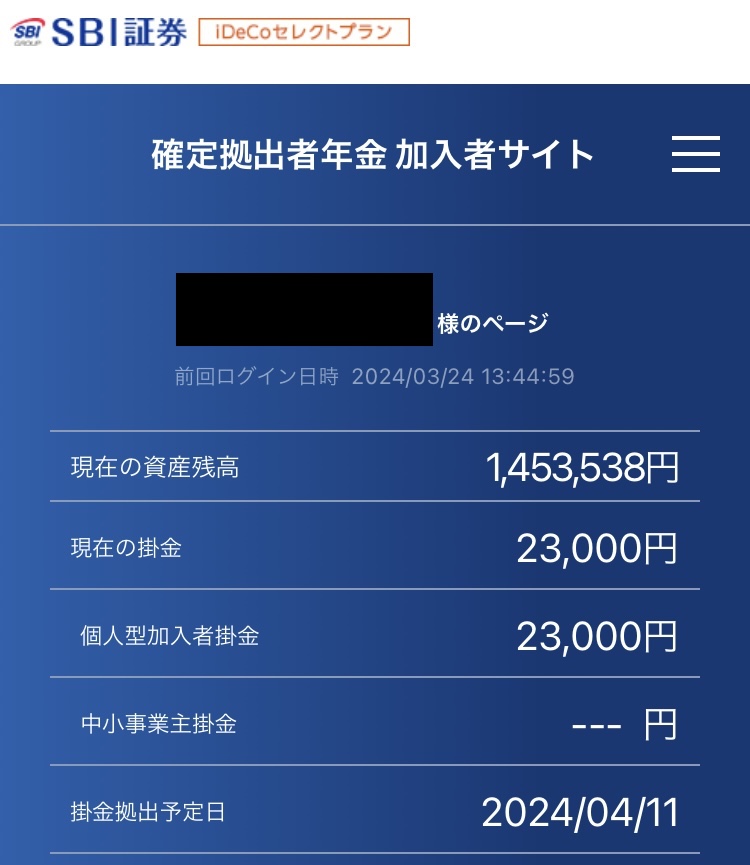

・SBI証券(iDeCo):約145万円

※全てインデックスファンド

現金:約2,694万円

・あおぞら銀行:1,000万円

※年利0.35%

・AUじぶん銀行:約1,038万円

※年利0.41%

・楽天銀行:約198万円

※年利0.28%

・SBI新生銀行:約457万円

※年利0.4%

2024年の方針

①月323,000円積み立て投資(インデックスファンド100%)

勝者のゲーム(長期・分散・積立)に則り、毎月愚直に積み立てる。

・NISA:200,000円/月(年初に120万円投下済み、残り240万円は毎月分割)

・特定口座:100,000円/月

・iDeCo:23,000円/月

②株式の暴落に備えて現金を蓄える

株式暴落時にインデックスファンドに突っ込むことを前提に、

自由度の高い普通預金口座に現金を保管。

※金利が高く、使い勝手の良い(いつでも株を買える)4つのネット銀行を利用

・あおぞら銀行(年利0.35%)

・AUじぶん銀行(年利0.41%)

・楽天銀行(年利0.28%)※300万円を超えた分は年利0.22%

・SBI新生銀行(年利0.4%)

③年収約800万円のゆるい職場で労働収入を得る(※退職検討中)

完全な燃え尽き症候群で、

退職を検討中。

「嫌になったらいつでも辞められる」

「いつでもサイドFIREできる」という心理的余裕が、

ストレスのない好循環を生み出しています。

④副業収入(年100万円)

蓄財の助けとする。順調に行けば年100万円程度。がんばる。

資産4,000万円達成の率直な感想

株式が好調だったため、

資産3,000万円→4,000万円は1年半もかからずに達成し、

あっという間でした。

0→2,000万円達成までは丸5年かかりましたが、

2,000万円→4,000万円は約2年半で達成しています。

※細かい数字を追うのはストレスになるため、普段は総資産額は全く気にしていません。

自分の計画通りに淡々と積立投資を行うのみです。

本業も、

資産運用も、

完全に燃え尽き症候群です。

人生、

迷走しています。

これからこのブログを運営し、

本業に割く時間を減らし、

サイドFIREのような生活をし、

自由な時間で色々なチャレンジをする予定です!

↓資産4,000万円達成までの道のりに関しては、

下記記事でまとめています。

コメント