今回は、

「30歳までに1,000万円貯めれば人生余裕な理由」についてまとめていきます。

若いうち、

30歳までに1,000万円貯めれば人生余裕です。

異論は認めますが、

これを否定することはかなり難しいと思います。

今回は、

その根拠について詳しく解説していきます。

・若いうちに頑張って、人生の難易度を下げたい人

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

節約のゴール=給料日が気にならなくなる=貯金1,000万円

前回、

『節約のゴール:「給料日が気にならなくなる」までとにかく頑張る』についてまとめました。

※以下、要点を抜粋して記載します

「節約のゴール」を考える

→節約は「給料日を気にしなくなる」までの辛抱

「給料日を気にしなくなる」までとにかく頑張る

①まずは「その日暮らし」からの脱却

→「給料日を待ち望んでいる」という状態はなかなかしんどい

②1つの目安は貯金1,000万円

→「給料日を気にしなくなる」ということは、「お金に困らない状況」

③1,000万円貯まれば、あとは惰性でなんとかなる

→資産1,000万円達成で、大きな自信がつき、お金の不安が消える

つまり、

「節約のゴール=給料日が気にならなくなる=貯金1,000万円」ということです。

※あくまで私の経験に基づく私見

「給料日を気にしなくなる」状態となり、

「お金に困らない状況」となるため、

節約の手を緩めてもOKです。

この元本を生かして本格的に投資を開始し、

効率的に資産を増やしていくことも可能で、

あっという間に2,000万円に達成することもあります。

※株価の変動による

そして、

この「節約のゴール」を30歳までに迎えることができれば、

人生余裕です。

異論は認めますが、

これを否定することはかなり難しいと思います。

これより、

その根拠について詳しく解説していきます。

30歳までで1,000万円貯めれば人生余裕な理由

「30歳までで1,000万円貯めれば人生余裕な理由」を3つ挙げ、

それぞれについて詳しく解説していきます。

NISAで1,000万円運用すれば老後問題クリア

30歳時点で1,000万円を持ち、

全てNISA口座でオルカンやS&P500を購入すれば、

老後問題は完全にクリアすることができます。

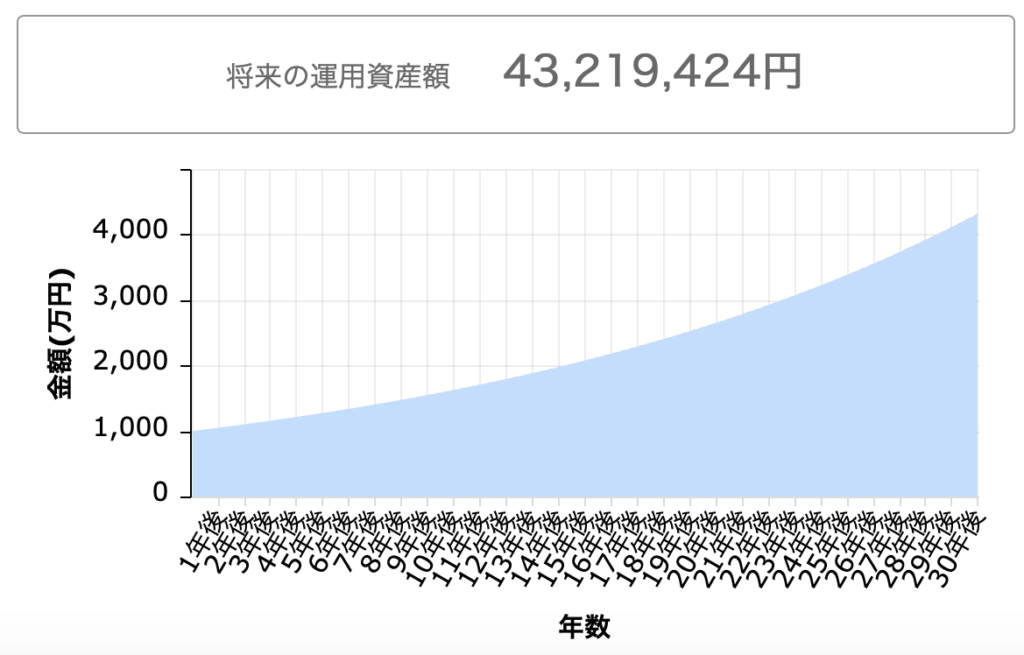

1,000万円を現実的な利回り5%で30年運用すると、

完全放置で約4,322万円になります。

※NISA口座なら非課税

これだけあれば、

文句ない老後生活を送ることができ、

途中で株価の暴落や最悪な弱気相場が続いても十分耐えられるでしょう。

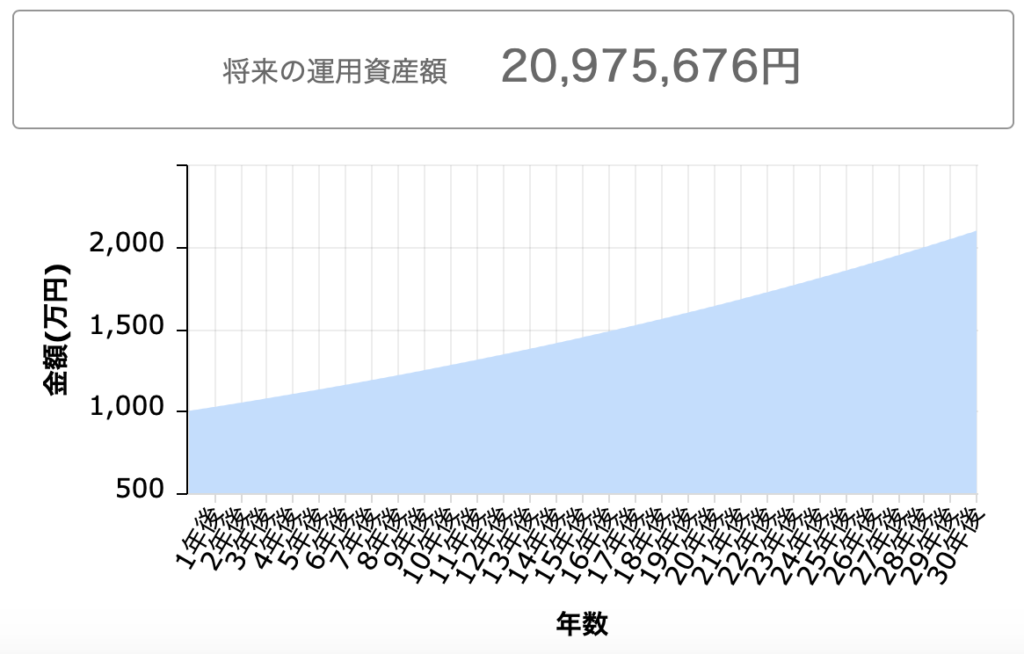

たとえ平均利回り2.5%になったとしても、

30年運用で約2,098万円になります。

重要なのは、

この元本1,000万円を完全放置することです。

ある程度余裕のある計算なので取り崩しも可能ですが、

最悪な状況を考えて途中で引き出すことは考えず、

複利効果で増やし続けることが望ましい選択肢だと思います。

コーストFIRE達成で、節約や貯金から卒業

NISA口座の1,000万円を完全放置し、

30年間手をつけなければ、

それだけで文句ない老後生活が待っています。

もしも、

節約や貯金の目的が「老後のため」であれば、

ここで節約や貯金から卒業することも可能です。

これをコーストFIREと呼びます。

コーストFIREとは、

「老後のための資産形成をこれ以上続けなくてよい状態」を達成することです。

この状態になれば、

「今後の収入は全て使い切ってOK」ということになります。

理論上、

コーストFIREは「30歳時点で500万円」でも十分達成可能です。

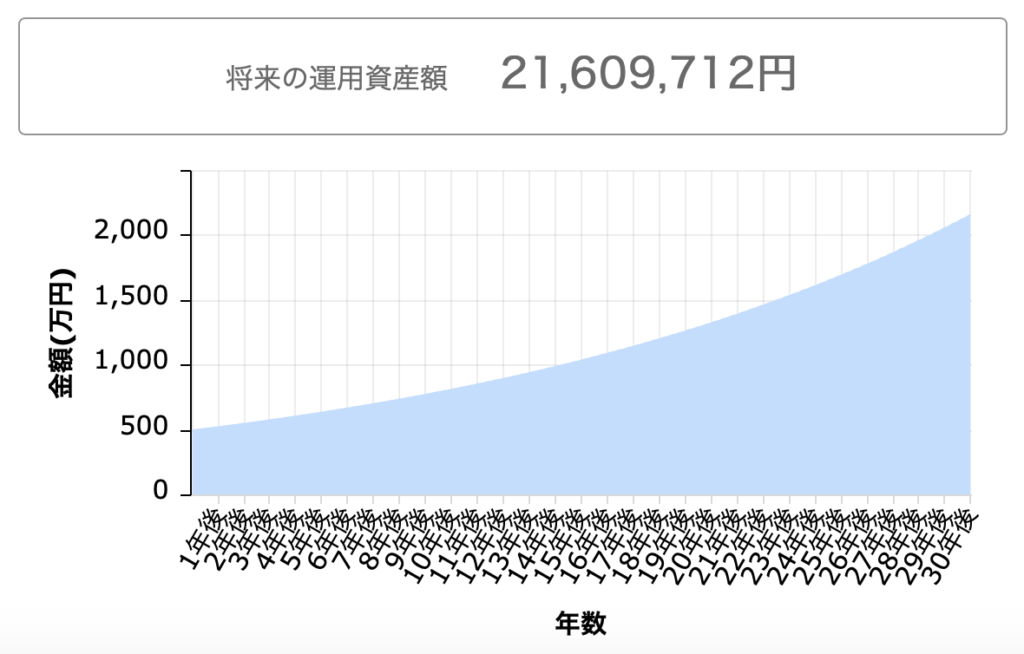

500万円を現実的な利回り5%で30年運用すると、

完全放置で約2,161万円になります。

※NISA口座なら非課税

ただし、

これだと途中で株価の暴落や最悪な弱気相場が続いた場合に耐えきれない可能性があり、

少し心細いです。

平均利回り2.5%になってしまった場合を想定すると、

30年運用で約1,049万円まで目減りしてしまいます。

元本500万円だと心細いですが、

元本1,000万円あればかなり心強いので、

心配せずにコーストFIREという選択肢を取ることが可能です。

私はコーストFIREという選択肢に賛同しませんが、

1,000万円貯めて節約や貯金から卒業し、

「今後の収入は全て使い切ってOK」という生き方もアリだと思います。

サイドFIREやFIREが一気に近づく

私はコーストFIREではなく、

サイドFIREを推しています。

1,000万円の元本で投資をすれば効率的に資産を増やすことができ、

これまで通りの節約と貯金を続けることで、

サイドFIREやFIREへの道が一気に近づきます。

私の資産形成スピードは下記の通りです。

資産0円→1,000万円達成:約2年8ヶ月

資産1,000万円→2,000万円達成:約2年4ヶ月

資産2,000万円→3,000万円達成:約1年4ヶ月

資産3,000万円→4,000万円達成:約1年2ヶ月

かなりスピードアップしていることが分かります。

投資を開始してお金にも働いてもらい、

複利効果を味方につけることにより、

資産が増えるスピードはめちゃくちゃ速くなりました。

※「インデックス投資開始後、2倍速で資産が増えた話」は下記記事で詳しく解説しています

30歳までに1,000万円まで到達すれば、

35歳までにサイドFIRE、

40歳までにFIREを十分狙えると思います。

人生の可能性を広げるためにも、

自由度の低いコーストFIREより、

自由度の高いサイドFIREやFIREをお勧めします。

まとめ:コーストFIREとサイドFIREを使い分ける贅沢

以上、

「30歳までに1,000万円貯めれば人生余裕な理由」についてでした。

まとめです。

ーーーーーーーーーー

節約のゴール=給料日が気にならなくなる=貯金1,000万円

→「節約のゴール」を30歳までに迎えることができれば、人生余裕

30歳までで1,000万円貯めれば人生余裕な理由

①NISAで1,000万円運用すれば老後問題クリア

→利回り5%で30年運用すると、約4,322万円になる

②コーストFIRE達成で、節約や貯金から卒業

→老後問題クリアしているので、収入は全て使い切ってもOK

③サイドFIREやFIREが一気に近づく

→複利効果により資産が増えるスピードはめちゃくちゃ速くなる

ーーーーーーーーーー

30歳までに1,000万円貯めれば人生余裕になる可能性は非常に高く、

これを論破するのはなかなか難しいと思います。

とにかく贅沢だと思うのは、

「コーストFIREとサイドFIREを使い分けることが出来る」ところです。

一時的にコーストFIREを選択して節約や貯金から解放され、

もう一度気合を入れ直して節約や貯金を再開し、

サイドFIREを目指すのもアリだと思います。

30歳までに1,000万円の資産を作る過程自体が大きな財産であり、

その経験があれば速攻でサイドFIREに辿り着けることでしょう。

20代は全力で仕事と節約を頑張り、

30歳までに1,000万円の資産を作り、

若いうちにサイドFIREで自由を手にすることをお勧めします。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIREの葛藤

コメント