今回は、

「サイドFIRE達成したら国民年金の免除申請をすべきか」について書いていきます。

サイドFIRE生活中(FIRE生活中)に問題となりうる、

「国民年金保険料とiDeCoの問題」について考えました。

サイドFIRE(FIRE)を達成し、

本業の仕事を辞めて所得(年収)が大きく下がった場合、

国民年金保険料が免除(全額・一部)となることがあります。

その場合、

iDeCo掛金を拠出することが出来なくなるため、

「年金免除」をとるか、

「iDeCoの積立」をとるか、

考えていかなければなりません。

結論、

iDeCoはかなり複雑な制度なので、

個々の状況に応じて総合的に考える必要があります。

サイドFIRE(FIRE)を達成した後の戦略について、

考えていきたいと思います。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

資産があっても年金免除申請は通る

国民年金免除の概要として、

「国民年金保険料の納付が経済的に困難な場合」とありますが、

基準は「所得」だけであり、

「資産」は関係ありません。

資産5,000万円を持ってサイドFIREしていても、

資産1億円を持ってFIREしていても、

失業していたり所得が低かったりすれば国民年金免除の対象となります。

このことに関しては、

別記事で詳しくまとめています。

※以下、要点を抜粋します

国民年金免除の基準は「所得」だけ

多額の資産があっても国民年金は免除される?

→基準は「所得」だけであり、「資産」は関係ない

「資産があっても年金免除申請は通る」

というのは大きな問題のように見えます。

しかし、

国民年金納付のメリットもあるため、

サイドFIRE(FIRE)した当事者の判断に委ねられる問題だと思います。

年金納付免除中はiDeCo掛金を拠出できない問題

サイドFIRE(FIRE)達成後、

国民年金免除を受けたことを考えます。

国民年金保険料納付免除中は、

iDeCo掛金を拠出できないという問題があります。

※運用だけ行う「運用指図者」となります

このことに関しては、

別記事で詳しくまとめています。

※以下、要点を抜粋します

何故、国民年金保険料納付免除中はiDeCo掛金を拠出できないのか

①iDeCoの加入条件

→基本的に公的年金に加入している65歳未満のすべての方が加入できる

②iDeCo(私的年金)は、国民年金(公的年金)ありき

→土台となる「国民年金」の上にしか「私的年金」を積み立てることはできない

③国民年金保険料納付免除中は、運用だけ行う「運用指図者」となる

→掛金を拠出できなくなるが、引き続き運用は行うことが出来る

土台となる「国民年金」の上にしか、

iDeCoなどの「私的年金」を積み立てることはできないということです。

「国民年金」は払いたくないが、

iDeCoなどの「私的年金」は払いたいという人、

沢山いると思います。

私もそのうちの1人です。

期待できない国民年金に毎月16,980円払うより、

特定口座でオルカンに毎月16,980円積み立てた方が良いと思っています。

サイドFIRE達成したら国民年金の免除申請をすべきか、

真面目に考えてみました。

サイドFIRE達成したら国民年金の免除申請をすべきか

これまでのおさらいです。

サイドFIRE達成して本業の仕事を辞めた時、

国民年金免除の対象になる可能性が高いです。

国民年金免除となった時、

iDeCo掛金を拠出することが出来なくなります。

つまり、

「年金免除」をとるか、

「iDeCoの積立」をとるかということです。

どちらもメリットとデメリットがあり、

サイドFIRE(FIRE)した当事者の判断に委ねられる問題だと思います。

「年金免除」をとるメリット

年金免除をとる場合は、

iDeCo積立を諦めるということです。

iDeCo積立ができなくなるという大きなデメリットがありますが、

下記の通り3つのメリットがあります。

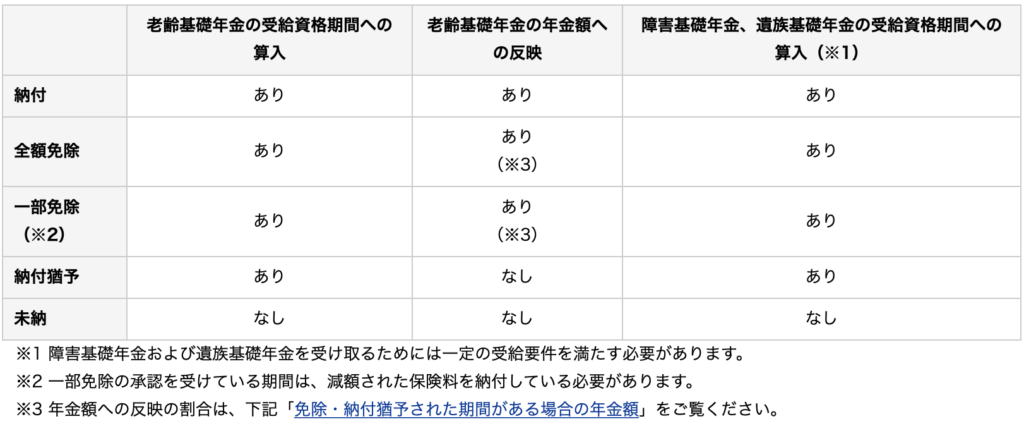

各種受給資格期間は傷つかず、「最悪のリスク」は回避

年金免除を受ける場合、

老齢基礎年金の受給資格期間への算入もあり、

障害基礎年金、遺族基礎年金の受給資格期間への算入もあります。

よって、

保険料免除を受けた期間中に、

病気やけがで障害や死亡といった不測の事態が発生し、

一定の要件に該当する場合は、

障害年金や遺族年金を受け取ることができます。

未納であれば、

障害基礎年金や遺族年金が受けられない「最悪のリスク」を抱えてしまいます。

年金免除を受ける場合、

未納とは違って「最悪のリスク」は回避することができます。

一部納付したことになる

また、

「全額免除」となった場合、

保険料を全額納付した場合の半分、

つまり月8,490円を納付したことにしてもらえます。

下記の通り、

「全額免除」→「4分の3免除」→「半額免除」→「4分の1免除」の順に、

割合が増えていきます。

・全額免除

保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)

・4分の3免除(納めた保険料額 4,250円:令和6年度)

保険料を全額納付した場合の年金額の8分の5(平成21年3月分までは2分の1)

・半額免除(納めた保険料額 8,490円:令和6年度)

保険料を全額納付した場合の年金額の8分の6(平成21年3月分までは3分の2)

・4分の1免除(納めた保険料額 12,740円:令和6年度)

保険料を全額納付した場合の年金額の8分の7(平成21年3月分までは6分の5)

なお、

手続きをせず未納となった場合、

これは適応されません。

きっちり全額納付するか、

免除申請を行うか、

二者択一という話です。

毎月16,980円を自分で投資できる

「全額免除」となった場合、

浮いた毎月16,980円を自分で投資することができます。

国民年金に毎月16,980円払うよりも、

オルカンに毎月16,980円積立投資する方が信用できるのは明らかだと思います。

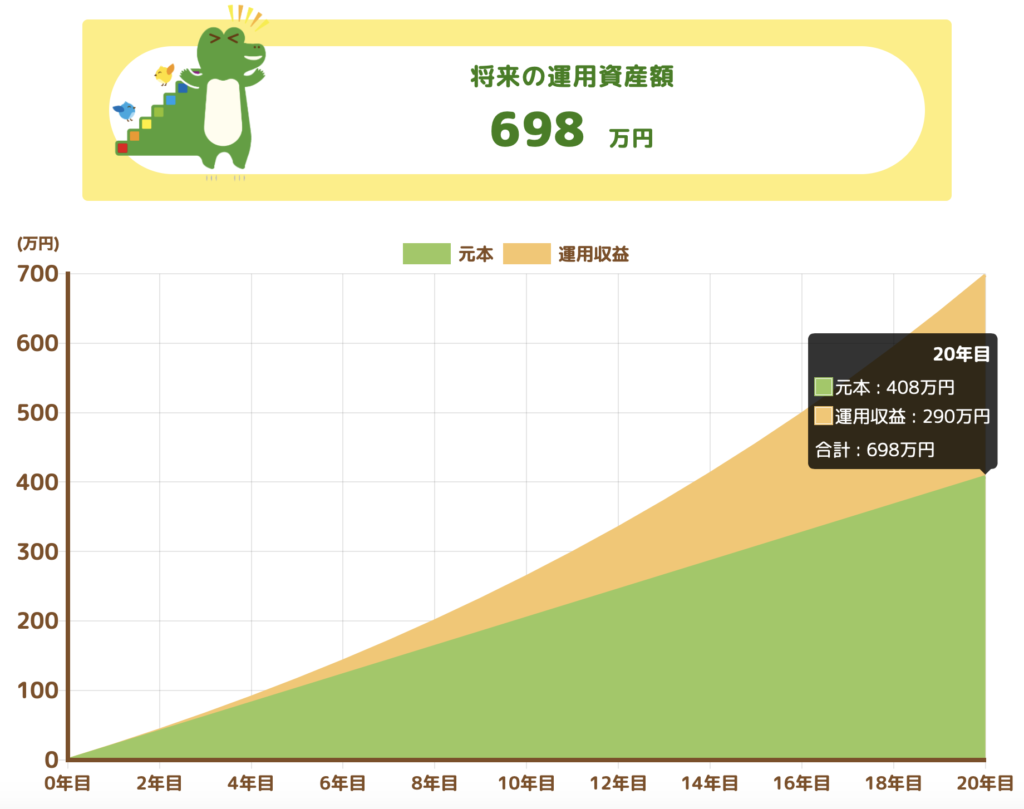

オルカンに毎月16,980円積立投資し、

現実的な利回り5%で推移したと仮定します。

20年で元本約408万円に対し、

運用収益約290万円が得られ、

運用資産額は約698万円となる計算です。

※利回り+71%程度

NISA口座はすでに埋まっていて特定口座で運用しても、

運用収益約231万円が得られ、

運用資産額は約639万円となる計算です。

※利回り+57%程度

国民年金に賭ける場合は、

「少子高齢化」等のリスクによる中抜きが起こります。

自分で投資した場合、

中抜きされずに済むイメージです。

「iDeCoの積立」をとるメリット

iDeCoの積立をとる場合は、

年金免除を諦めるということです。

年金免除ができなくなるというデメリットがありますが、

下記の通り1つの大きなメリットがあります。

iDeCoで毎月68,000円積立可能(非課税)

サイドFIRE達成後に仕事を辞めた場合、

第2号被保険者から第1号被保険者(自営業者や個人事業主など)に切り替わります。

第2号被保険者の場合、

iDeCoの拠出限度額は月額23,000円(年額27.6万円)でした。

※会社に企業年金がない場合

第1号被保険者に切り替わる場合、

iDeCoの拠出限度額は月額68,000円(年額81.6万円)と大きくなります。

この金額を非課税で運用できるのは心強いです。

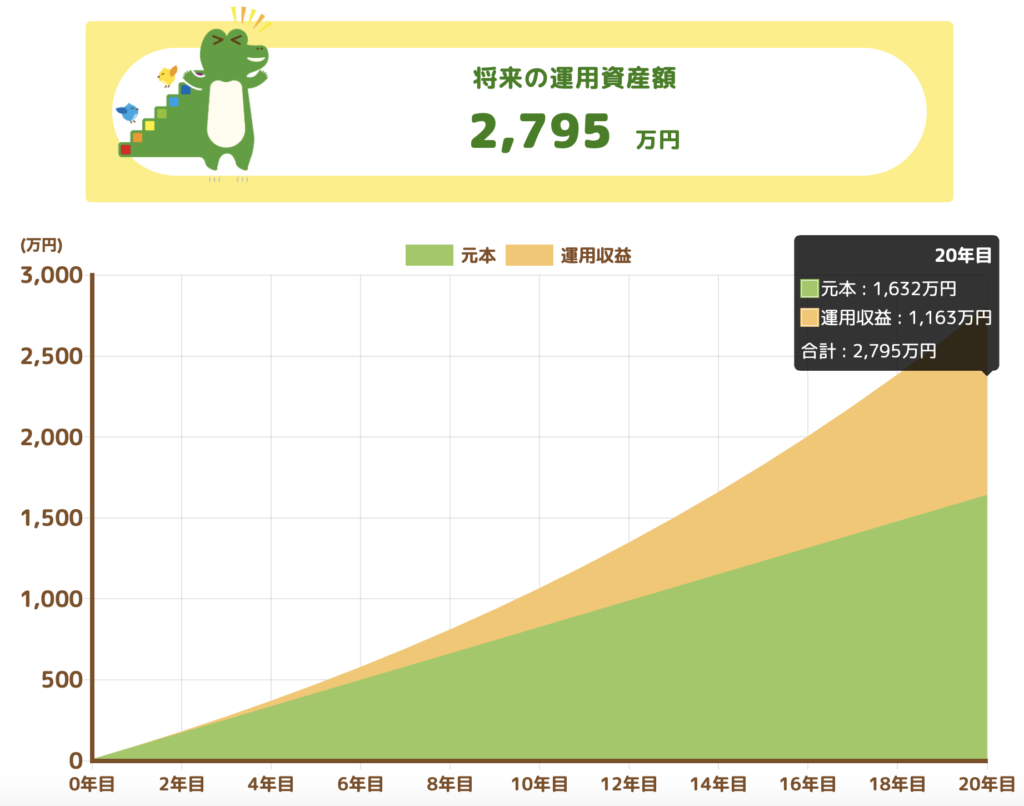

オルカンに毎月68,000円積立投資し、

現実的な利回り5%で推移したと仮定します。

20年で元本約1,632万円に対し、

運用収益約1,163万円が得られ、

運用資産額は約2,795万円となる計算です。

※利回り+71%程度

なお、

運用益は非課税ですが、

iDeCoには複雑な出口戦略があります。

また、

サイドFIRE達成後に極端に所得が低くなった場合、

iDeCoによる節税効果が薄いという問題も発生します。

iDeCoという制度はかなり複雑なので、

運用利益だけに囚われることなく、

総合的に考えなければなりません。

まとめ:私は「年金免除」をとる

以上、

「サイドFIRE達成したら国民年金の免除申請をすべきか」についてでした。

まとめです。

ーーーーーーーーーー

資産があっても年金免除申請は通る

→基準は「所得」だけであり、「資産」は関係ない

年金納付免除中はiDeCo掛金を拠出できない問題

→iDeCo(私的年金)は、国民年金(公的年金)ありき

サイドFIRE達成したら国民年金の免除申請をすべきか

★「年金免除」をとるメリット

①各種受給資格期間は傷つかず、「最悪のリスク」は回避

②一部納付したことになる

③毎月16,980円を自分で投資できる

★「iDeCoの積立」をとるメリット

①iDeCoで毎月68,000円積立可能(非課税)

ーーーーーーーーーー

iDeCoという制度はかなり複雑なので、

個々の状況に応じて総合的に考える必要があります。

あくまで私個人の見解ですが、

私は「年金免除」をとります。

そもそも、

国民年金もiDeCoも、

「老齢年金」であり、

原則60歳までまるで自由が効きません。

「自由度が低い」という大きなデメリットがあるため、

いっそのこと国民年金もiDeCoも一時的に捨ててしまうのが潔いと考えました。

捨ててしまうと言っても、

国民年金は(「全額免除」となった場合)月8,490円を納付したことになり、

iDeCoは「運用指図者」として過去の積立分の運用が可能です。

とにかく、

iDeCoという制度がかなり複雑なので、

シンプルで分かりやすいNISAや特定口座で老後資産を作っていく方が人生設計もしやすいと思っています。

私が60歳になるまでに、

もう少し分かりやすくシンプルになってくれることを祈っています。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIRE生活の葛藤

コメント