今回は、

「国民年金保険料納付免除中はiDeCo掛金を拠出できない」について書いていきます。

国民年金保険料納付免除中は、

iDeCo掛金を拠出できません。

※運用だけ行う「運用指図者」となります

土台となる「国民年金」の上にしか、

iDeCoなどの「私的年金」を積み立てることはできないということです。

今回はそのことについて詳しく解説していきます。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

何故、国民年金保険料納付免除中はiDeCo掛金を拠出できないのか

何故、

国民年金保険料納付免除中はiDeCo掛金を拠出できないのか。

その理由については、

iDeCoの制度について考えると見えてきます。

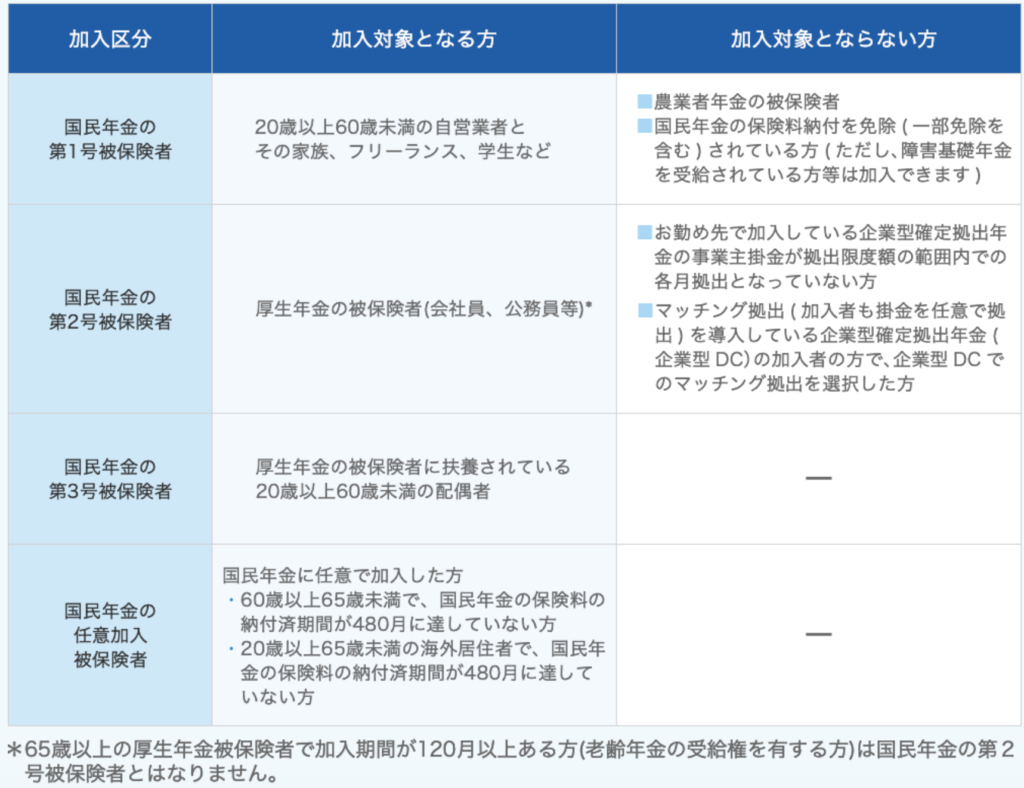

iDeCoの加入条件

iDeCoの加入条件について、

iDeCo公式HPより引用します。

2022年5月より、

「国民年金に任意加入している海外居住の方」や、

「会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満の方」、

「60歳以上65歳未満で国民年金に任意加入している方」も対象となり、

加入条件が緩和されている傾向にあります。

つまり、

2024年11月現在、

基本的に公的年金に加入している65歳未満のすべての方が加入できます。

その中で、

加入資格のない人は下記のような人たちです。

・国民年金の保険料納付免除(一部免除含む)、納付猶予を受けている方(障害基礎年金の受給者を除く)

・農業者年金に加入している方

・海外居住の方で、国民年金に任意加入していない場合

・iDeCoの老齢給付金を受給された方

・公的年金を65歳前に繰上げ受給された方

・企業型確定拠出年金のマッチング拠出を利用している方

・企業型確定拠出年金の事業主掛金が年単位の方

iDeCo(私的年金)は、国民年金(公的年金)ありき

「国民年金の保険料納付免除(一部免除含む)」

「納付猶予を受けている方(障害基礎年金の受給者を除く)」も、

iDeCo加入資格がありません。

そもそもiDeCoとは、

「個人型確定拠出年金」という正式名称であり、

「原則として60歳になるまでは受給できない」という性質を持つ「老齢年金」です。

iDeCo公式HPより、

抜粋引用します。

・iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

・基本的に20歳以上65歳未満の全ての方が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

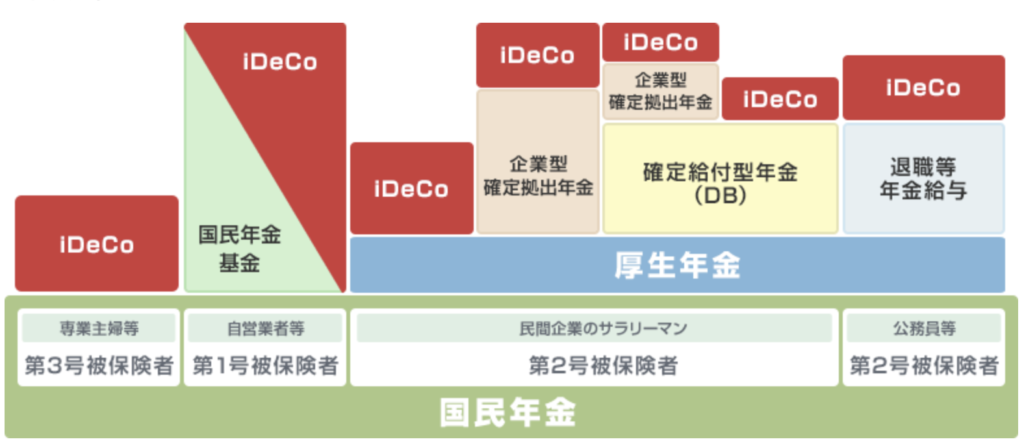

日本の年金制度は、

「公的年金」として加入が義務づけされている国民年金・厚生年金があり、

これに加えてiDeCoなど任意で加入できる「私的年金」で構成されています。

iDeCoなどの「私的年金」は、

心細い「公的年金」を補助するイメージで、

国民年金の上乗せとして、

自分で老齢年金を作っていく制度であることが分かります。

とても分かりやすい図が、

楽天証券HPにありました。

土台となる「国民年金」の上にしか、

iDeCoなどの「私的年金」を積み立てることはできないということです。

なお、

国民年金を全額免除されていても状況は変わりません。

全額免除されていても、

納付はしていないためNGということです。

国民年金保険料納付免除中は、運用だけ行う「運用指図者」となる

国民年金保険料納付免除となった場合、

iDeCoはどうすれば良いか。

すでにiDeCoに加入している人が国民年金保険料納付免除となった場合、

掛金を拠出できなくなるだけです。

掛金を拠出できなくなりますが、

引き続き運用は行うことが出来ます。

※これを「運用指図者」と呼びます

なお、

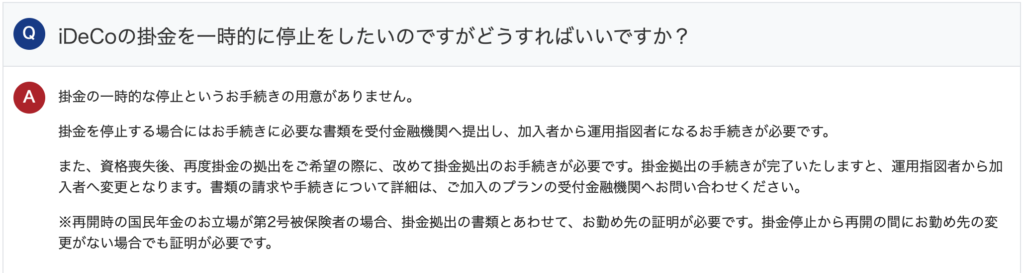

iDeCoの掛金を止めて「運用指図者」になるのは少し面倒です。

ネット証券のSBI証券ですら、

「手続きに必要な書類を受付金融機関へ提出する必要がある」と、

紙の書類での郵送手続きが必要となります。

iDeCoは郵送手続きが多く、

NISAに比べて複雑で難しい印象があります。

まとめ:iDeCoは複雑で難しい

以上、

「国民年金保険料納付免除中はiDeCo掛金を拠出できない」についてでした。

まとめです。

ーーーーーーーーーー

何故、国民年金保険料納付免除中はiDeCo掛金を拠出できないのか

①iDeCoの加入条件

→基本的に公的年金に加入している65歳未満のすべての方が加入できる

②iDeCo(私的年金)は、国民年金(公的年金)ありき

→土台となる「国民年金」の上にしか「私的年金」を積み立てることはできない

③国民年金保険料納付免除中は、運用だけ行う「運用指図者」となる

→掛金を拠出できなくなるが、引き続き運用は行うことが出来る

ーーーーーーーーーー

国民年金保険料納付免除中はiDeCo掛金を拠出できないため、

FIRE達成後などは戦略的に考えていかなければなりません。

「サイドFIRE達成したら国民年金の免除申請をすべきか」については、

別記事で詳しくまとめています。

iDeCoは複雑で難しい印象が強く、

郵送手続きが多く面倒な印象も強いです。

私が60歳になるまでに、

もう少し分かりやすくシンプルになってくれることを祈っています。

※年金免除申請に関しては、

こちらの記事で詳しく解説しています。

↓

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIRE生活の葛藤

コメント