今回は、

「日本株を買わない人の心理を解説」についてまとめていきます。

私は現在、

資産約4,500万円でサイドFIREのような生活をしています。

そのうち半分弱の約2,000万円を株式投資に投じていますが、

日本株は一切持っていません。

結論から言うと、

その理由は「集中投資のデメリット」の観点からです。

「日本株はオワコン」だとは思っておらず、

もっと資金に余裕ができれば手を出しても良いと考えています。

「日本株を買わない人」の一例として、

その心理を解説していこうと思います。

・これから日本株に手を出そうか悩んでいる人

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

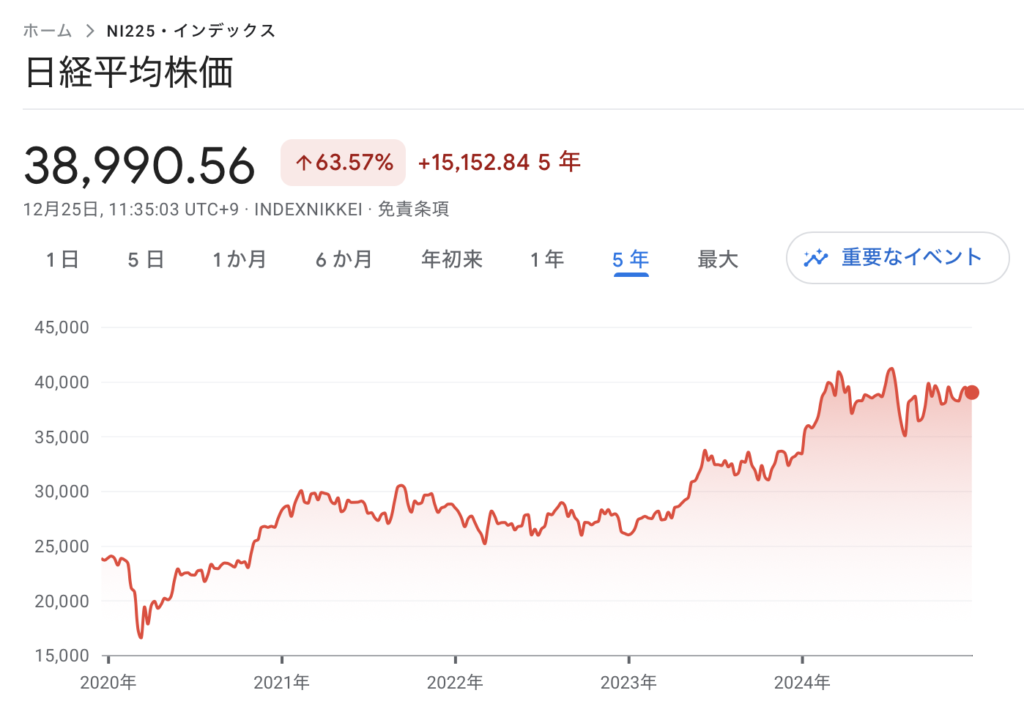

日経平均や日本個別株はオワコンか?

日経平均や日本個別株はオワコンか?

という議論は、

カオスな状況になっています。

それは、

2024年の相場がかなりカオスだったからだと思います。

私は日本株を全く持たないので、

夏頃の騒がしさを横目に、

「大変そうだなぁ…」と思うだけでした。

しばらくチャートも見ていませんでしたが、

下図のようにここ2年間かなり盛り上がっています。

2024年7月11日に42,426円の史上最高値を付けた後、

1ヶ月足らずで3万1000円台に下落し、

日本株を持つ人はかなり大変な一年だったと思います。

「日本株はオワコン」議論に関しては、

エミン・ユルマズ氏が「2026年に日経平均5万円、2050年には30万円」と予測していたり、

森永卓郎氏は「2025年中に日経平均は3000円まで下がる」と予測していたり、

かなりカオスです。

もちろんポジショントーク等もありますが、

これは「経済のプロであっても未来は予測できない」ということを証明していると思います。

つまり、

「日本株はオワコン」かどうかは誰にも分かりません。

「日本株を買わない人の心理」は、

「日本株はオワコン」かどうかは正直どうでも良く、

別のところにあります。

日本株を買わない人の心理

「日本株を買わない人の心理」は、

「集中投資のデメリット」の一点に尽きます。

前述の通り、

「日本株はオワコン」かどうかは分かりません。

同様に、

米国株や全世界株もどうなるか分かりません。

その中で、

私は「集中投資のデメリット」の観点から、

米国株や全世界株のみに投資しています。

日本円を使って暮らし、

日本で年金を納め、

日本の不動産を所有し、

日本で生きているだけで日本への集中投資が過ぎるのです。

つまり、

日経平均でも日本個別株でも関係なく、

「日本株」を持つこと自体を避けています。

投資をするなら、

まずは米国株や全世界株が優先という考えです。

「集中投資のデメリット」について、

詳しく解説していきます。

※あくまで個人投資家の一意見です

集中投資のデメリット

「日本で生きているだけで日本への集中投資が過ぎる」について、

解説します。

日本円を使って暮らしている

私は日本で生まれ育ち、

「日本円」に頼って生きてきました。

これまでの給料も全て「日本円」で受けてきており、

「日本円」への依存度は想像していたより大きいと考えています。

現在の資産約4,500万円のうち、

2,000万円程度を株式投資に投じていますが、

残りの2,500万円は「日本円」として保有しています。

※下記記事で保有銀行を紹介しています

投資に対してビビリであることも要因の1つですが、

「日本円」として資産の50%以上を持っているのは、

それだけでもかなりの集中投資と言えます。

今後、

NISA枠のフル活用などによって「日本円」の比率は減らしていく予定ですが、

生活防衛資金や投資待機資金として、

おそらく常時1,000〜2,000万円くらいは持つことになると思います。

「日本円」の保有だけで日本への投資となるため、

「これ以上日本株を持つ意味を考えづらい」という状況です。

分散を考え、

まずは米国株や全世界株が優先という考えになります。

日本で年金を納めている

現在所有する「日本円」に限らず、

老後資金として日本で年金を納めていることも集中投資へ拍車をかけます。

これからの世代の年金は「もらえるが、少ない」が定説であるため、

「期待はせずに(強制的に)納付する」というスタンスが望ましいと思います。

私も年金は「無いもの」と考えており、

「現在進行形で給付を受ける人たち(父たち)」へ直接納めている感覚です。

全く当てにしておらず、

「月5万円でも貰えればラッキー」と思っています。

年金は「日本円」として納め、

iDeCoでは米国株で積立投資をし、

老後資金も上手く分散投資をする方針です。

日本の不動産を所有している

最後に、

あまり大きな価値はありませんが、

日本の不動産を所有しています。

不動産投資をせずとも、

「住む場所がある」ということは、

その場所に「命」を投資することと同じであると考えています。

人生の長期間を日本で過ごし、

まさに日本に「骨を埋める」ということです。

現金や株などの金融資産だけに留まらず、

命までも日本に投資しているのであれば、

ますます「日本への集中投資が過ぎる」と言わざるを得ません。

まとめ:日本株に手を出すにはまだ未熟である

以上、

「日本株を買わない人の心理を解説」についてでした。

まとめです。

ーーーーーーーーーー

日経平均や日本個別株はオワコンか?

→「日本株はオワコン」かどうかは誰にも分からない

日本株を買わない人の心理

①集中投資のデメリット

・日本円を使って暮らしている

・日本で年金を納めている

・日本の不動産を所有している

→日本への集中投資が過ぎる

ーーーーーーーーーー

資産約4,500万円の個人投資家にとって、

日本株に手を出すにはハードルが高く、

まだ未熟であるということです。

正直なところ、

「日本企業を応援したい」という気持ちはあり、

早く日本株にも手を出したいと考えています。

しかし、

現在は十分な資産がなく、

米国株や全世界株などのドル建て資産で分散投資の基盤が整っておらず、

「日本円」の割合が高すぎるという問題があります。

さらに、

「日本円」以外の日本への依存度を加味しなければなりません。

十分な資産ができ、

米国株や全世界株などのドル建て資産で分散投資の基盤が整い、

「日本円」の割合が減ってきたら、

その時は日本株投資を検討したいと思います。

もちろん、

他国へ住むなどの選択肢もあるため、

じっくり考えていきます。

少しでも参考にしていただけると幸いです。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIREの葛藤

コメント