今回は、

「NISA枠1,800万円を全てオルカンで埋める理由」についてまとめていきます。

2024年から新NISAが始まり、

すでに2025年の積立設定を済ませた人も多いと思います。

私は、

昨年末の段階で「NISA枠1,800万円を全てオルカンで埋めること」に決めました。

※2024年〜2028年の5年間で分散しながら埋める

米国株でもインド株でも日本株でもなく、

全世界株式にまとめる超シンプルな戦略です。

これはFIRE達成に向けた、

1つの正解だと考えています。

※あくまで個人的な意見です

今回は、

そのことについて詳しく解説していきます。

・NISA枠1,800万円の戦略を考えている人

・「本当にオルカンで良いか?」と悩んでいる人

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

NISA枠1,800万円を全てオルカンで埋める理由

早速、

「NISA枠1,800万円を全てオルカンで埋める理由」を2つ挙げ、

それぞれについて詳しく解説していきます。

※20〜30代を想定した話になります

長期運用前提で、取り崩しも可能

NISA枠を埋めるのが若ければ若いほど、

長期運用が可能となり、

NISA口座がめちゃくちゃ心強い存在となります。

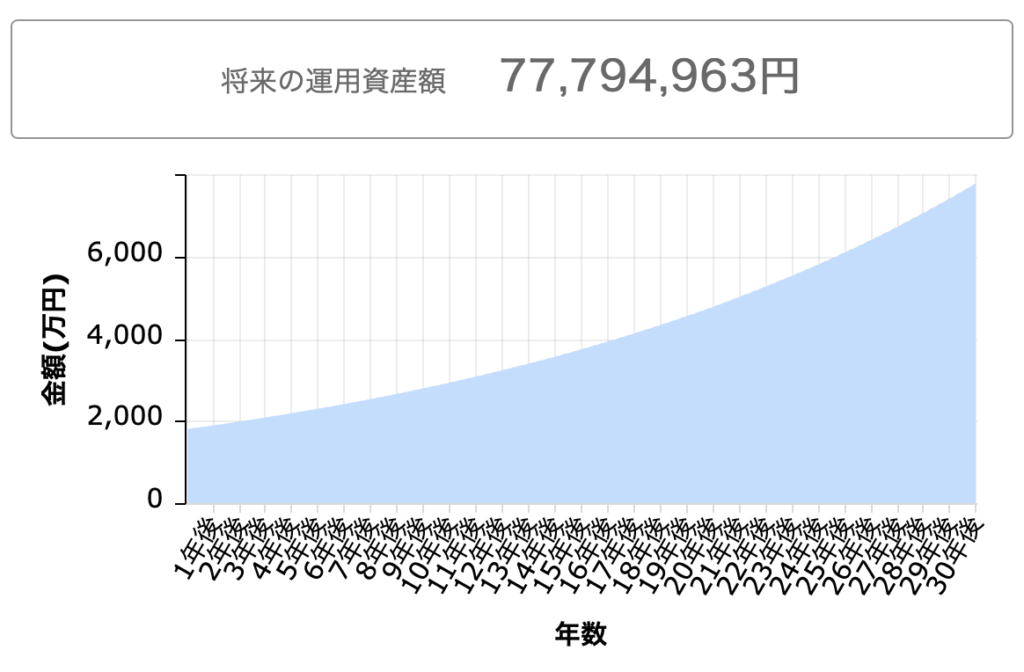

35歳までにNISA枠1,800万円を全てオルカンで埋めた場合、

老後問題は余裕でクリアすることができ、

さらなる余剰資金を作ることが可能です。

1,800万円を現実的な利回り5%で30年運用すると、

65歳時点で約7,779万円になります。

※NISA口座なら非課税

これだけあれば、

文句ない老後生活を送ることができ、

途中で株価の暴落や最悪な弱気相場が続いても十分耐えられるでしょう。

こうなれば、

取り崩しも全く問題ありません。

例えば4%ルールを用いると、

1,800万円から年72万円取り崩しが可能であり、

月額にすると6万円です。

6万円/月のベーシックインカムを獲得し、

それでいて元本は減るどころか増える計算です。

利回り5%(非課税)に対して4%しか取り崩さないため、

いつまでも1,800万円を下回ることはありません。

さらに、

結婚して夫婦で2口座用意することができれば、

世帯で12万円/月のベーシックインカムとなります。

まるで「NISAくん」が、

パートに出て働いてくれているのと同じことです。

3人で家計を支えるようなものであり、

これはかなり心強いことだと思います。

しかも、

これがかなり現実的な利回りである、

「5%」で達成できるというがすごい話だと思います。

お金持ちになる必要がないから

利回り「5%」で良いとなれば、

お金持ちになる必要がなくなりました。

インド株に夢を見る必要も、

個別株で博打を打つ必要も、

少しの上澄みに期待して米国株にベットする必要もなくなります。

全世界株式に対して健全な期待を寄せる、

ただそれだけです。

利回り「20%」などの夢を見ることはできませんが、

利回り「5%」は高確率で実現してくれます。

とんでもない悲劇をもたらす可能性は低く、

利回り「5%」を高確率で実現してくれます。

飛び抜けた成果を残すことは不可能であり、

絶対に一番になることはできませんが、

「5%」を取るなら一番確実だと考えました。

だったら、

欲張る必要は一切ありません。

大きなリスクを抱えることを避け、

精神的な平和を獲得し、

オルカンに健全な期待を寄せるのみです。

シンプルかつベストな戦略だと考えています。

まとめ:FIRE達成の1つの正解

以上、

「NISA枠1,800万円を全てオルカンで埋める理由」についてでした。

まとめです。

ーーーーーーーーーー

NISA枠1,800万円を全てオルカンで埋める理由

①長期運用前提で、取り崩しも可能

→1人あたり6万円/月のベーシックインカムを獲得可能

②お金持ちになる必要がないから

→利回り「5%」を取るなら、オルカンが一番確実

ーーーーーーーーーー

「NISA枠1,800万円を全てオルカンで埋める」は、

FIRE達成の1つの正解だと思います。

もちろん他の正解もあると思いますが、

私はこれがシンプルかつベストな戦略だと考え、

取り入れることとしました。

オルカンは絶対に一番になることができず、

他の多くの投資にボコボコにされる運命であり、

この投資戦略がつまらなく退屈に思えてくる時も必ずやってきますが、

NISA枠に関してはこの戦略を貫こうと思います。

利回り「5%」で良いので、

お金持ちになる必要がなく、

欲張ってリスクを取る必要がないからです。

少し欲張りたくなったら、

特定口座で割合を決めてやっていきます。

少しでも参考にしていただけると幸いです。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIREの葛藤

コメント