今回は、

「現金にもメリットがある!現金の良いところを解説」についてまとめていきます。

私は現在、

資産約4,500万円でサイドFIREのような生活をしています。

そのうち半分弱の約2,000万円を株式投資に投じていますが、

約2,500万円は「現金」として保有しています。

この「現金」は、

「暴落時に突っ込むための現金(投資待機資金)」であり、

正直あまり好ましい存在ではありません。

米国株も全世界株も暴落するどころか上がってしまい、

「数年前に投資していれば」と後悔することも多く、

現金比率が高いことが悩みの1つです。

今回は、

憎き存在でもある「現金」にスポットを当て、

ポジティブな面を引き出していこうと思います。

※なお、本記事で扱う「現金」とは、「普通預金」のことを指します

※筆者は30代前半なので、債権については述べません(個人的にまだ不要だと考えています)

・現金のメリットを知りたい人

・現金比率が高くて悩んでいる人

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の目次は下記の通りです。

貯金より投資?現金比率が高いことへの悩み

「貯金より投資」

私はこの言葉は正しいと思っています。

「r>g」であることを信じて投資を始め、

資本主義ありきのFIREを目指しました。

※r=資本収益率、g=経済成長率

しかし、

ビビリであることもあり、

思い切った投資ができず、

未だに現金比率が50%を超えています。

前述の通り、

私の保有する「現金」は「暴落時に突っ込むための現金(投資待機資金)」であり、

正直あまり好ましい存在ではありません。

米国株も全世界株も暴落するどころか上がってしまい、

「数年前に投資していれば」と後悔することも多く、

さらにインフレで「現金」の価値は下がるため、

憎き存在とも呼ぶことができます。

しかし、

当然の話ですがこれは結果論であり、

「たられば」を論じても意味がありません。

とんでもない暴落が起こり、

「現金をたくさん持っていて良かった」と安堵する世界線もあったはずです。

現金比率が高いことは悩みの1つではありますが、

少しでも「現金」を好きにならなければなりません。

これより、

「現金」のポジティブな面に目を向けていきます。

現金のメリット・良いところ

早速ですが、

「現金のメリット・良いところ」を3つ挙げ、

それぞれについて詳しく解説していきます。

※あくまで私の経験に基づく個人的な意見です

自由度が高く、チャンスに飛び付くことができる

「現金」の良いところは、

なんと言っても自由度が高いところです。

まとまった現金があれば、

現金一括で大きな買い物をすることができます。

もちろん、

私のように「暴落時に突っ込むための現金(投資待機資金)」として保有している場合は、

機を見て株を買うことも可能です。

また、

融資を受けることなく事業を興すこともでき、

投資目的で不動産を購入することもできるでしょう。

つまり、

あらゆる可能性に対応することができ、

「チャンスに飛び付くことができる」ということです。

現金は万能な「引換券」であることを思い出しました。

現金を株式に変えてしまった場合であっても、

NISAのような非課税口座であれば、

少しだけ遅れてチャンスに飛び付けるかもしれません。

しかし、

個々の「NISA口座の戦略」があると思うので、

取り崩すのを躊躇ったり、

心理的なハードルはどうしても上がってしまうものです。

自由度が高く、

「チャンスに飛び付くことができる」というのは、

現金にしかできない大きなメリットになります。

※詐欺には注意

元本保証されている

本記事で扱う「現金」つまり普通預金は、

銀行が破綻したとしても元本1,000万円まで(+破綻日までの利息等)が保護されます。

※ペイオフ制度

つまり、

株式にはない「元本保証」があります。

もしも世界恐慌のようなことが起こった場合、

この「元本保証」に救われることもあり得るのです。

インフレによって現金の価値は下がってしまいますが、

「分散」の意味においても株式と併用して持っておく価値があります。

年齢によっては債権に切り替えたほうが良い場合もありますが、

現金の存在意義は十分あるということです。

現金が1,000万円あれば、月に1回プチ贅沢ができる

ペイオフ制度は1,000万円までのため、

1つの銀行には1,000万円を超えて入金するのは避けるべきです。

私の約2,500万円は、

普通預金金利の高い4つの銀行に分けて保有しています。

※下記記事でお勧めの普通預金口座を紹介しています

最近は金利の引き上げが相次ぎ、

「現金を保有する旨味」も少しだけ上がりました。

特にお勧めなのが下記2銀行で、

私もこの2銀行には常時約1,000万円ずつ入れています。

①auじぶん銀行:金利年041%

②SBI新生銀行:金利年0.4%

また、

この2銀行は毎月金利が入ってくるのも嬉しいポイントです。

※あおぞら銀行BANK支店と楽天銀行は年2回のみ

auじぶん銀行は、

金利上乗せ分(金利年0.21%)について毎月振込があり、

通常分(金利年0.2%)は年2回になります。

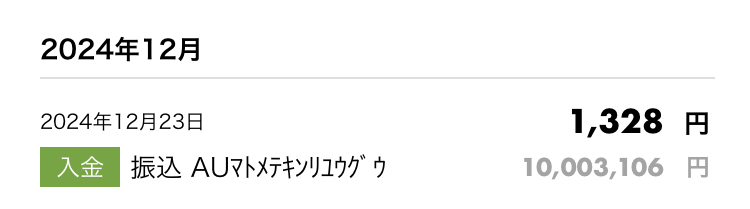

下記の通り、

約1,000万円に対して毎月1,328円程度入ってくるため、

これはスマホ代の支払いに充てています。

SBI新生銀行は、

金利全額(金利年0.4%)が毎月振り込まれる形です。

下記の通り、

約1,000万円に対して毎月1,963円程度(税金差し引き後)入ってくるため、

これでプチ贅沢をしています。

約2,000円もあれば、

プチ贅沢を十分楽しむことができます。

※「プチ贅沢を楽しむ」については下記記事でまとめています

金利の高い銀行を使うことで、

現金が1,000万円あれば月に1回プチ贅沢することが可能です。

今後の金利上昇があれば、

この恩恵はますます大きくなることになります。

まとめ:「現金比率が高いこと=悪いこと」と言い切れない!

以上、

「現金にもメリットがある!現金の良いところを解説」についてでした。

まとめです。

ーーーーーーーーーー

貯金より投資?現金比率が高いことへの悩み

→「現金」は憎き存在とも呼ぶことができる

現金のメリット・良いところ

①自由度が高く、チャンスに飛び付くことができる

→現金は万能な「引換券」である

②元本保証されている

→「分散」の意味においても株式と併用して持っておく価値がある

③現金が1,000万円あれば、月に1回プチ贅沢ができる

→金利の引き上げが相次ぎ「現金を保有する旨味」も少しだけ上がった

ーーーーーーーーーー

「現金」は憎き存在でもあり、

あまり好きではありませんでした。

「投資に日和った自分」や「ビビリな自分」を示す数字に見えることもありました。

上がり続ける米国株や全世界株を見て、

後悔したことは数知れません。

「貯金より投資」という言葉は確かに正しく、

インフレにより「現金」の価値が下がるという、

まるで救いのない切ない話も事実です。

しかし、

「現金」にも大きなメリット、

良いところがあることも事実です。

そのメリットを鑑みると、

「現金比率が高いこと=悪いこと」と言い切ることはできません。

もちろん、

「現金」を大量に保有する自分を肯定するための思考でもありますが、

今後も「現金」のメリットに目を向け、

ポジティブに捉えていこうと考えています。

少しでも参考にしていただけると幸いです。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIREの葛藤

コメント