今回は、「大学生の国民年金保険料は本人が追納すべき理由」について書いていきます。

「大学生の国民年金保険料は誰が払うか問題」については、いろんな意見があると思います。

「年収の高い親が前納するのが一番お得だから、親が払うべき」

「成人しているのだから、本人が払うべき」

正直、どちらの主張も正しいと思います。

本記事では、

学生納付特例制度を利用して実際に追納した私の経験を元に、

本人が追納を経験することのメリットを中心に紹介します。

・大学生の子どもの国民年金保険料を払うべきか?と悩んでいる親御さん

・無理をしてでも子どもの年金を払おうとしているプライドの高い親御さん

・親が国民年金保険料を払ってくれないことにイラついている大学生

必見です。

本記事の構成は、下記目次の通りです。

はじめに:一番お得なのは、「親が前納する」

まず最初に、

「大学生の国民年金保険料は誰が払うか問題」について、

合理的な解は出ています。

一番お得なのは、「親が前納する」です。

※年金暮らし等、収入のない親御さんは除く

前納することで保険料額の割引の恩恵を受けつつ、

支払った国民年金保険料の全額は社会保険料控除として控除することもでき節税効果も得られます。

親が「2年前納」をすれば約15,000円も保険料は割引されます。

一方、本人が学生納付特例制度を使って追納すれば割引されるどころか「加算額※」がかかることもあります。

※3年以上遅れる部分に、1年経過するごとに月々数十円〜数百円加算されていく

親が前納する場合も本人が追納する場合も、どちらも節税効果が得られます。

しかし、年収が高い人が納付した方が節税効果が大きいため、親が前納した方がお得であるケースの方が圧倒的に多いでしょう。

一般的に「親が払った方がお得」という答えは出ています。

私もこの事実を知った時、少しだけ父親にイラつきました。

同じように思う人も多いと思います。

しかし、そもそもこれは本人の年金です。

学生とはいえ、成人しています。

「お得かどうか」だけで選ぶのはナンセンスだと思います。

「可愛い子供のために」という優しさや、

「親の義務だ」というプライドもあるかもしれません。

しかし、本人の成長ためにも、本人に追納させるべきだと思います。

私は自分で追納して本当に良かったと思っています。

私の経験を元に、その理由を解説していきます。

学生納付特例制度を使って約55万円を追納した話

私の親は、「国民年金は当然本人が払う」というスタンスでした。

特に説明もありませんでしたが、私はこれが当たり前だと思っていました。

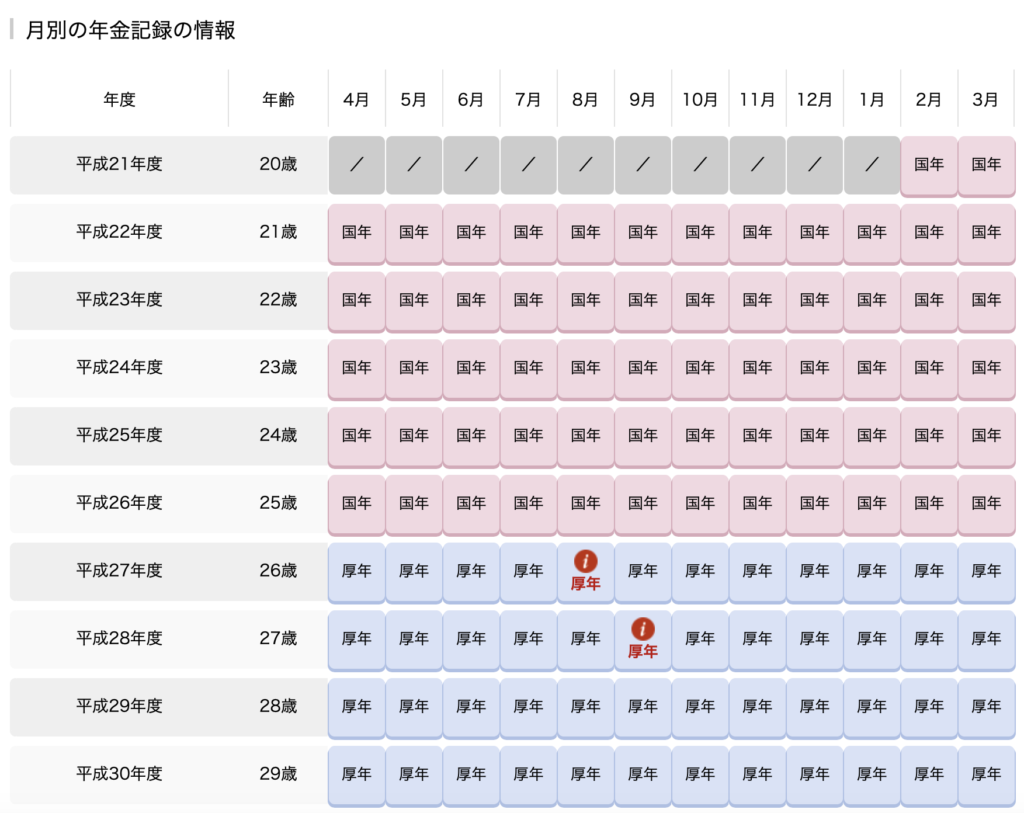

私は早生まれで1浪し、6年制の大学に入学しました。

なので、大学卒業までの国民年金納付期間は「5年+2ヶ月」でした。

下の画像の通りです。(ねんきんネットより)

大学入学とともにアルバイトを始め、夏はクワガタのブリード(繁殖)の売り上げがあったので、最初の2年2ヶ月は前納したことを覚えています。

ねんきんネットでも正確な金額が確認できませんが、合計40万円弱です。

学生時代は嫌々ながらも、

近い将来、多額の追納で困るのも嫌だったし、

遠い将来、受給額が少なくて後悔したくなかったため、

できる限り払っていました。

しかし、

大学後半になって学業が忙しくなってアルバイトも辞めたため、

後半の丸3年分、約55万円は学生納付特例制度を使いました。

人間、都合の悪いものはすぐに忘れてしまうものです。

この約55万円の追納分の存在について、社会人になるまで完全に忘れていました。

大学を卒業し、国家試験にも無事合格し、

清々しい気持ちで社会人生活をスタートさせようとした時、

この約55万円の存在を思い出しました。

・・・正直、萎えました。

約55万円という大金を追納をする状況になった時、急に抵抗感が出てきました。

まず最初に、

「これは追納すべきなのか?」

「もしかしたら払わなくて大丈夫・・・?」

という疑問にぶち当たります。

そして、

理系出身で社会保障制度や税金についてほとんど無知だった人間が、

自分の将来のために自主的に勉強を始めました。

大学生の国民年金保険料は本人が追納すべき理由

本人が追納すべき理由を一言で表すと、

「将来に直結する勉強ができ、貴重な経験もできるから」です。

自分のお金に関して本気で考え、実際に色々なを経験することができます。

これを20代のうちに実際に経験するのは、めちゃくちゃ大きいと思います。

やはり、経験というのは偉大です。

本人が追納すべき理由について、私は下記3つを推します。

①社会保障制度の勉強になる

②税金の勉強になる

③質素倹約が身に付く

「そもそも追納すべきか?追納しないべきか?」の議論については、別の記事にまとめました。

「追納すべき理由」について詳しく書いているので、興味がある人は読んでみてください。

参考:【学生納付特例制度】未納は危険でリスク大!国民年金保険料を追納した方が良い理由【節税】

本記事では、

「親ではなく本人が追納すべき理由」について解説します。

①社会保障制度の勉強になる

まず、国民年金について知るために、自分なりに調べて勉強しました。

そして、恥ずかしながらここで初めて障害基礎年金・遺族基礎年金の存在を知りました。

障害を負うリスク・死亡するリスクは誰にでもあり、それを補償する側面も持つことを学びました。

※これらは学生納付特例制度を利用していれば、追納しなくても影響はありません。詳しくはこちらの記事へ。

また、国民年金の制度上、将来受け取れる金額が減ったとしても、破綻することはないということも理解しました。

昔からよく騒がれていた「年金未納率」の本当の意味も知ります。

一度も定職につけないような人だけが「未納」であることを知りました。

さらに、他にも傷病手当金など、年金以外の社会保障制度についても派生して学びました。

国民年金保険料や国民健康保険料を払うことで最低限の生活を守ることができることを知り、

民間保険に入ることの無意味さを学びました。

前述の障害基礎年金・遺族基礎年金を含めた公的制度のコスパがかなり良く、民間保険のコスパがかなり悪いという事実を知ったことは本当に大きかったです。

ちょうどこの時期、会社の同期からぼったくりの民間保険の軽い紹介を受けましたが、この知識により回避することができました。

※同期はただ騙されてしまっただけで、悪気はない

特に理系出身はこの手の知識が薄く、言われるがままにぼったくりの民間保険などに入りがちです。

自分の大切なお金を守ることにも繋がり、本当に良かったです。

ついでに、GPIF(年金積立金管理運用独立行政法人)の存在を知り、「年金の積立金も投資で運用されている」という事実を知ったのも大きかったです。

最初は「人のお金でギャンブルするなんてどういうことだ!?」と思いました。

しかし、投資について学ぶ良いきっかけとなり、私がインデックス投資を知ったのもこの勉強の延長でした。

参考:【勝者のゲーム】インデックス投資こそ、FIREへの近道【投資の王道】

②税金の勉強になる

また、国民年金保険料の追納の重要テーマは「節税効果」です。

最初はなかなか理解しがたいシステムでしたが、

国民年金保険料の追納額についても控除の対象となることを知ります。

入社1年目(年収が低い年)に追納するよりも、

入社2年目(年収が高い年)に追納した方が圧倒的にお得であることを学びました。

追納することを決めた当初は、

「借金みたいで嫌なので、一刻も早く払いたい!」

と追納を急ぐ気持ちが強かったですが、

税金の謎システムを知ることでずる賢さを学びました。

常識的に考えれば、追納を遅らせることは良くありません。

実際に「加算額」というペナルティもつきます。

しかし、その「加算額」を凌駕するほどの「節税効果」が得られます。

当時は「無知な正直者から搾取する嫌なシステムだ・・・」とビックリしたことを覚えています。

この世の中は、本当に無知の人間に厳しいです。

無知であることを認識でき、1つずつ成長できたことは大きかったと思っています。

なお、私は入社2年目で全額追納しましたが、それでもまだ少しの後悔が残っています。

「追納を急ぐと後悔する理由」については別記事にまとめているので、興味がある人は読んでみてください。

参考:【学生納付特例制度】国民年金保険料の追納は社会人2年目がお得?急ぐと後悔する理由【節税】

確定申告は大学生のうちに親の医療費控除で経験したことがありましたが、再び確定申告も経験することができました。

参考:【がんが消える魔法の粉】アガリクスが許せないって話【ぼったくり?悪徳業者?詐欺師?】

③質素倹約が身に付く

国民年金保険料や税金を支払う時に、

ポイントを獲得する手段があると学びました。

約55万円をnanacoで支払い、約5,500円分のポイントを獲得しました。

支払い方を工夫するだけで5,500円も得することに大きな衝撃を受け、

感動したことを覚えています。

nanacoを使った賢い納付方法については、過去記事に詳しく書いています。

興味がある人は読んでみてください。

参考①:【税金の賢い支払い方法】自動車税はPayPayやnanacoで支払う【※nanacoは注意】

参考②:【税金を賢く支払う】nanacoがApple Payに対応!メリット&デメリット【ゆるいポイ活】

税金や国民年金保険料の支払いでnanacoを使いたい場合は、還元率1.2%のリクルートカードがおすすめです。

なお、リクルートカードを発行する場合、「週末狙い+ポイントタウン経由」で約1万円分もお得にゲットする事ができます。発行する際は、必ず確認してください。

参考:【リクルートカード発行前に見て!】週末狙い+ポイントタウン経由で約1万円分お得にゲットする方法【ゆるいポイ活】

この件があったため、その後の毎年の自動車税もnanacoやPayPayでお得に納付することができました。

自分で追納することがなければ、ずっと気づかなかったかもしれません。

小さな積み重ねですが、累計で数万円分は得することができています。

「親に払ってもらった人」は何も知らない

以上の通り、

私は国民年金保険料を自分で追納することでたくさんの学びと経験を得ました。

同じく「自分で追納した同志」と知り合った時は、ものすごく会話が弾みました。

一方、私の周りの「親に払ってもらった人」はどうかと言うと、

何も知りません。

びっくりするほど、

社会保障制度についても、税金についても、お得な税金の支払い方法についても、

何も知りません。

全てがそうだとは言いませんが、この傾向はあると思います。

成長するための貴重な経験を失っているのと同じです。

やはり、経験というのは偉大です。

正直なところ、一番お得なのは、「親が前納する」です。

家計全体で考えれば、数万円は得すると思います。

本人にとっては、数十万円から100万円の負担がなくなります。

しかし、私が自分で払った約100万円分の国民年金は、

数百万円分の価値があったと思っています。

小さな積み重ねですが、

社会保障制度を学ぶことでぼったくり保険から身を守り、

インデックス投資の存在を知って運用利益を得て、

工夫して追納することで節税効果を得て、

お得な税金・保険料の支払いをすることでポイント還元を得て、

その他の質素倹約も完全に身につきました。

社畜時代5年間で作った2000万円の資産のうち、

リアルに500万円くらいは「国民年金保険料の追納」が持ってきてくれたようなものです。

以上より、

「お得かどうか」だけで選ぶのはナンセンスです。

大学生の国民年金保険料は本人が追納すべきだと考えています。

まとめ:子供の国民年金を払わないことに罪悪感を感じる必要はない

以上、今回は、「大学生の国民年金保険料は本人が追納すべき」についてでした。

まとめです。

ーーーーーーーーーーーーーーーーーーーー

はじめに:一番お得なのは、「親が前納する」

→「お得かどうか」だけで選ぶのはナンセンスな問題

学生納付特例制度を使って約55万円を追納した話

→社会人になって約55万円の未納分の存在を思い出し、

自分なりに考えて追納することを決めた

大学生の国民年金保険料は本人が追納すべき理由

①社会保障制度の勉強になる

→ぼったくり民間保険の無意味さを知り、お金を守る事ができた

②税金の勉強になる

→無知の人間に厳しい社会である事を学び、一歩ずつ成長した

③質素倹約が身に付く

→税金や保険料の支払いにおけるお得な方法を学んだ

「親に払ってもらった人」は何も知らない

→経験というのは偉大

自分で支払った100万円の国民年金保険料が、500万円くらいになって返ってきた

ーーーーーーーーーーーーーーーーーーーー

色々言ってきましたが、一番伝えたいのは、

「子供の国民年金を払わないことに罪悪感を感じる必要はない」ということです。

親が払うのが一番お得であるのは間違いありません。

しかし、そのことで「払うことが義務」と感じてしまっている親御さんも多いと思います。

また、親のプライドから、無理をしてでも払おうとしている親御さんもいるかもしれません。

払うことは無理に止めませんが、できる限り子供に払わせることをおすすめします。

それが確実に子どものためにもなるので、罪悪感を感じる必要は一切ありません。

ただし、社会人になってから追納をサボる事がないよう注意してください。

前述の「本人が追納すべき理由」のヒントだけ与えることをおすすめします。

※全部教えると本人のためにならないので、あくまで自主的に学ばせてください

この記事を、「子供に国民年金保険料を払わせるための口実」に使っていただけたら本望です。

◆おすすめ記事◆

税金や国民年金保険料の支払いでnanacoを使いたい場合は、還元率1.2%のリクルートカードがおすすめです。

なお、リクルートカードを発行する場合、「週末狙い+ポイントタウン経由」で約1万円分もお得にゲットする事ができます。発行する際は、必ず確認してください。

参考:【リクルートカード発行前に見て!】週末狙い+ポイントタウン経由で約1万円分お得にゲットする方法【ゆるいポイ活】

コメント