※2025年3月1日より、金利0.31%から0.41%へ引き上げ

今回は、

「普通預金金利0.41%、auじぶん銀行のメリット・デメリット」について書いていきます。

結論から言うと、

auじぶん銀行は「最適な現金の置き場所」かつ「普段使い用の口座」となります。

・現金の置き場に困っている人

・高金利の普通預金口座を探している人

・株価の暴落を待ち、現金をため込んでしまっている人

・預金が1,000万円以上ある人

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の構成は、下記目次の通りです。

はじめに:現金は普通預金口座に置きたいが、金利が低い!

私は米国株式(S&P500)を中心にインデックス投資を行っていますが、

コロナショック後の株価は割高で、

「バブルである可能性が高い」と思っています。

そのため、

毎月しっかり積み立てながら、

「暴落時に突っ込むための現金」が増えていく一方でした。

かれこれ、

4年以上暴落を待っています。

正直、

株価の暴落が待ち遠しいです。

しかし、

なかなか暴落はやって来ず、

増えていく現金の置き場に困り始めました。

株価暴落はいつやって来るか分かりません。

なので、

現金は「自由度の高い」普通預金口座に置くのがベストだと考えていました。

マイナス金利解除されたとはいえ、

いまだに普通預金口座は金利が低いです。

そこで、

出来るだけ金利が高い普通預金口座を探しました。

そして、

普通預金金利年0.41%のauじぶん銀行の存在を知り、

普通預金口座を開設しました。

auじぶん銀行:普通預金金利0.41%

auじぶん銀行は、

普通預金金利年0.41%です。

2025年3月現在、

普通預金口座において日本最高水準の高金利となっています。

1,000万円を預けた場合、

1年後の利息は41,000円になります。

大手銀行との差は非常に大きく、

無視できない金額になります。

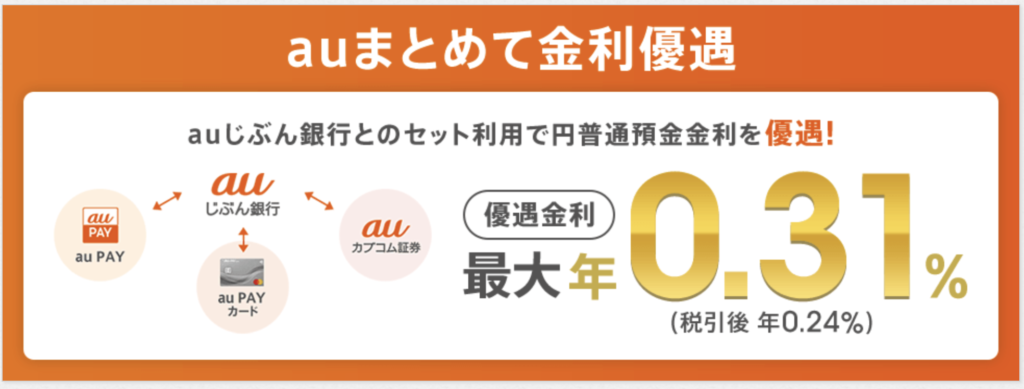

高金利優遇を受ける条件

これだけ金利が高いので「裏があるのでは?」と思いました。

案の定、

最初に下記3つの「少しめんどくさい手続き」が必要です。

①auPAY:口座の連携

②auPAUカード:口座からの引き落とし

③auカブコム証券:auマネーコネクト設定

しかし、

面倒なのは最初だけです。

個人的にやる価値はあると思います。

※詳しくはauじぶん銀行のHPを確認ください

プレミアムステージで他行宛振込15回無料

また、

「プレミアムステージ」により、

他行宛振込15回無料となります。

細かい条件は色々ありますが、

1,000万円預ければ(毎月20日の残高で判定)それだけでプレミアムステージになります。

※後述の通り、1,000万円を大きく超えて預けないよう注意

現状、

「最適な現金の置き場所」だと思うので、

優先して現金を預けることをおすすめします。

※投資にリスクを取れる人は、ガンガン投資しましょう

「最適な現金の置き場所」としてだけでなく、

「普段使い用の口座」としても非常に優秀です。

デメリット・注意点

金利が非常に高いため、

下記デメリットに注意すれば、

多くの人にとって活用すべき銀行口座となります。

金利0.51%になる「auマネ活プラン」の誘惑に注意

金利0.51%になる「auマネ活プラン」の誘惑に注意してください。

「金利0.51%」という数字は魅力的に見えますが、

「auマネ活プラン」は年会費11,000円(税込)のゴールドカード発行が必要であり、

余程のauヘビーユーザーでなければプラスに転じません。

多くの人にとっては、

「auマネ活プラン」は不要なものであり、

金利0.41%で十分です。

変動金利なので、今後下がる可能性がある

auじぶん銀行のHPを見ていて、

やたらと目につくのが「変動金利」という言葉です。

いつ金利を下げても大丈夫なよう、

しっかりと保険をかけている印象を受けました。

もし大幅に金利が下がれば、

「現金の置き場所」としての優先順位は低くなります。

前述の通り、

auじぶん銀行は「普段使い用の口座」としても優秀です。

もし金利が下がっても、

「普段使い用の口座」として重宝する予定です。

もちろん、

金利がさらに高くなる可能性もあります。

※現に、2024年6月と10月、2025年3月に少しずつ上がっています

しっかりと様子を見ていきたいと思います。

通帳がない

ネット銀行全てに共通する「小さなデメリット」ですが、

通帳がないので、

高齢者には難しいかもしれません。

若い人には逆にありがたいと思います。

アプリの使い勝手も悪くないので、

不便に感じたことはありません。

1,000万円を超えて入れない!

他の銀行に比べて金利が高いので、

出来るだけ多くの現金を入れたくなります。

しかし、

1,000万円を超えて入れないよう気を付けましょう。

ペイオフ(金融機関が破綻した場合に預金保険機構が元本1,000万円までとその利息の払い戻しを保証する仕組み)があるので「1,000万円までは安全」ですが、

「1,000万円を超える預金は非常に危険」です。

破綻など滅多に起こりませんが、

いつ何があるか分からないので、

信頼してはいけません。

私も1,000万円を超えて入れないようにしています。

まとめ:auじぶん銀行は「現金の置き場所」「普段使い用の口座」ともに有用!

以上、

「普通預金金利0.41%、auじぶんのメリット・デメリット」についてでした。

まとめです。

ーーーーーーーーーーーーーーーーーーーー

はじめに:現金は普通預金口座に置きたいが、金利が低い!

→大手銀行の金利低い

auじぶん支店:普通預金金利0.41%

→1,000万円を預けた場合、1年後の利息は41,000円

◆高金利優遇を受ける条件

→3つの「少しめんどくさい手続き」が必要

◆プレミアムステージで他行宛振込15回無料

→「普段使い用の口座」としても優秀

◆デメリット・注意点

(1)金利0.51%になる「auマネ活プラン」に注意

→余程のauヘビーユーザーでない限り、元を取るのは難しい

(2)変動金利なので、今後下がる可能性がある

→いつ下がってもおかしくないので、注意が必要

(3)通帳がない

→高齢者には厳しいかも

(4)1,000万円を超えて入れないこと!

→1,000万円までは安全(ペイオフ)だが、それ以上の預金は非常に危険

ーーーーーーーーーーーーーーーーーーーー

auじぶん銀行は金利が高い上に使い勝手が良く、

「現金の置き場所」「普段使い用の口座」ともに有用だと思います。

私が「現金の置き場所」としているのは、

他に「あおぞら銀行BANK支店」と「SBI新生銀行」と「楽天銀行」です。

それぞれについても、

記事にまとめています。

私はビビリなので現金が非常に多いですが、

本来は現金1,000万円・2,000万円を普通預金口座に置くべきではありません。

auじぶん銀行の年利は0.41%ですが、

インデックス投資であれば年利4%程度のリターンを現実的に狙えます。

私は現在、

インデックス投資で年利20%程度の利益を得ています。

(絶好調だからこそ、今のタイミングでの大金投入にはビビってしまいます。)

現金預金はほどほどにして、

計画的に投資に回しましょう。

(自分に言い聞かせています。)

繰り返しになりますが、

auじぶん銀行は「変動金利」なので、

動向をしっかりチェックしていきましょう。

※少しずつ上がっているので、今後も上がることを期待しています。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIRE生活の葛藤

コメント