今回は、

「大学生の国民年金保険料は本人が払うべき理由・メリット」について書いていきます。

「子供の年金、誰が払うか問題」については、

いろんな意見があると思います。

「年収の高い、親が払うべき」

「成人しているのだから、本人が払うべき」

正直、

どちらの主張も正しいと思います。

本記事では、

学生納付特例制度を利用して実際に追納した私の経験を元に、

「本人が納付・追納することのメリット」を中心に紹介します。

・「大学生の子どもの国民年金保険料を払うべきか?」と悩んでいる親御さん

・親が国民年金保険料を払ってくれないことにイラついている大学生

必見です。

〈この記事の対象者〉

・FIREやサイドFIREに興味がある人

・労働から解放されたい人

・今より自由に生きたい人

〈注意点〉

筆者の経験と考えを書いていきます。

共通点が多いほど参考になると思います。

〈筆者の特徴〉

30代前半、独身、超倹約家、元社畜、元薬剤師、ゆるいミニマリスト、賃貸暮らし(基本社宅で自己負担小)、負債ゼロ

本記事の構成は、下記目次の通りです。

前提:一番お得なのは、「親が前納する」

まず、

大前提として、

経済的に一番お得なのは「親が前納する」です。

この件に関しては、

前回の記事に詳しくまとめているので、

興味がある人は読んでみてください。

それでも、

私は「自分の年金は自分で払うべき」と考えています。

その理由について、

私の経験から詳しく解説していきます。

大学生時代の年金約100万円を自分で払った話

私の親は、

「本人の年金は、本人が払う」というスタンスでした。

特に説明もありませんでしたが、

私はこれが「当たり前」だと思っていました。

学費は全額出してもらい(本当にありがたい)、

あとは全て自分で賄うルールでした。

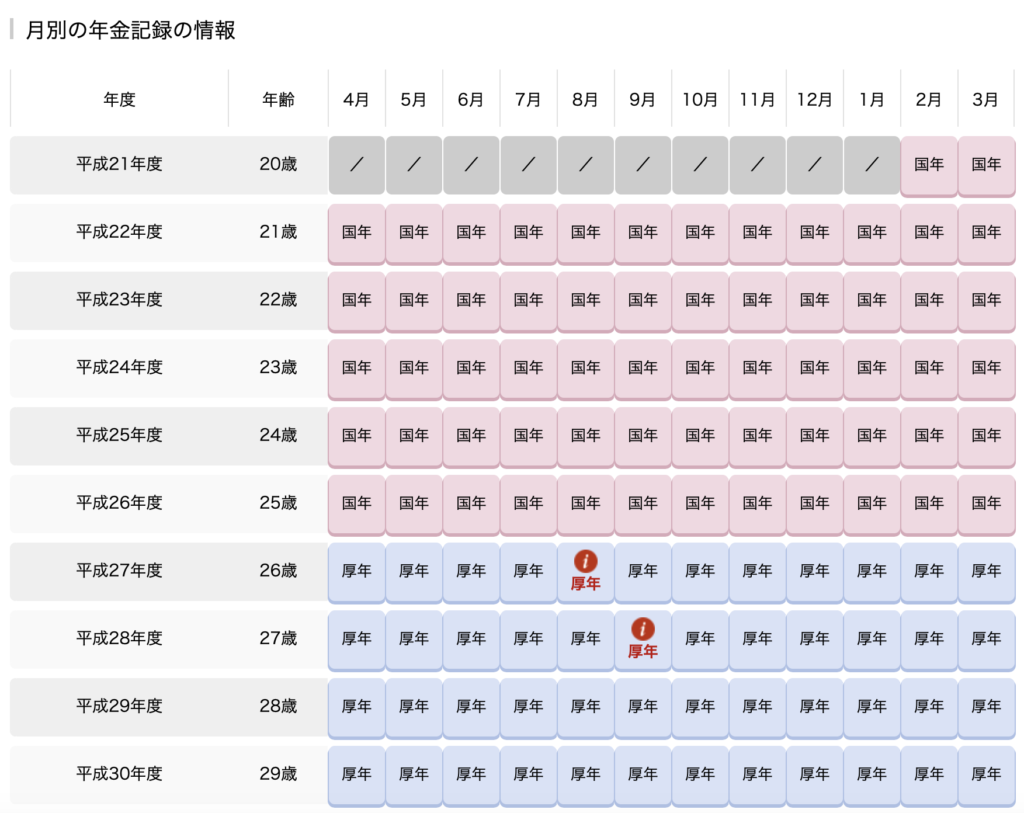

私は早生まれで、

1浪して6年制の大学に入学しました。

なので、

大学卒業までの国民年金納付期間は「5年+2ヶ月」でした。

下の画像の通りです。

(ねんきんネットより)

私は、

学生時代の国民年金保険料約100万円を全て自分で払いました。

約40万円は大学生時代に前納し、

約55万円は社会人になってから追納しました。

それぞれについて解説します。

学生時代:頑張って約40万円を前納

大学入学とともにアルバイトを始め、

夏はクワガタのブリード(繁殖)の売り上げがあったので、

最初の2年2ヶ月は前納(と通常納付)しました。

ねんきんネットでも正確な金額が確認できませんが、

自分で前納した金額は約40万円です。

当時は嫌々ながらも、

近い将来に「多額の追納で困る」のも嫌だったし、

遠い将来に「受給額が少なくて後悔する」のも嫌だったので、

可能な限り頑張って払いました。

大学の教科書代や自動車免許合宿代、

普段の生活費などの出費で生活は厳しく、

かなりの極貧生活でまさに「貧乏ごっこ」でした。

「超」頑張って40万円を捻出しました。

しかし、

大学後半になって学業が忙しくなったため、

後半の丸3年分、

約55万円は「学生納付特例制度」の申請を行いました。

これで、

「猶予」を得ました。

人間、

都合の悪いものはすぐに忘れてしまうものです。

この約55万円の追納分の存在について、

社会人になるまで完全に忘れていました。

社会人2年目:学生納付特例制度を使って約55万円を追納

大学を卒業し、

国家試験にも無事合格し、

清々しい気持ちで社会人生活をスタートさせようとした時、

この約55万円の存在を思い出しました。

・・・

正直、

萎えました。

約55万円という大金を追納をする状況になった時、

急に抵抗感が出てきました。

まず最初に、

「これは追納すべきなのか?」

「もしかして、払わなくても大丈夫・・・?」

という疑問にぶち当たります。

そして、

理系出身で社会保障制度や税金についてほとんど無知だった人間が、

「自分の将来のために」自主的に勉強を始めました。

それにより、

多くの知識と経験を得ることが出来ました。

大学生の国民年金保険料は本人が払うべき理由・メリット

「自分の年金は自分で払うべき理由」を一言で表すと、

「将来のための勉強ができ、貴重な経験もできるから」です。

「自分のお金」に対して、

本気で考えるきっかけとなります。

私は昔からお金が好きでしたが、

この件で完全に目覚めました。

長い人生について真面目に考えることができ、

実際に色々な経験をすることができます。

正直、

ほとんどの人が親に年金を払ってもらっている中、

理不尽で惨めな思いもします。

しかし、

このような理不尽を20代のうちに実際に経験するのは、

めちゃくちゃ大きいと思います。

やはり、

経験というものは偉大です。

「自分の年金は自分で払うべき理由」について、

私は下記4点を推します。

①社会保障制度の勉強になる

②投資の勉強になる

③税金の勉強になる

④質素倹約が身に付く

「そもそも追納すべきか?追納しないほうが良いか?」の議論については、

別の記事にまとめました。

「追納すべき理由」について詳しく書いているので、

興味がある人は読んでみてください。

本記事では、

「自分の年金は自分で払うべき理由」について解説します。

①社会保障制度の勉強になる

まず、

国民年金について知るために、

自分なりに調べて勉強しました。

完全に無知からのスタートです。

そして、

恥ずかしながらここで初めて「障害基礎年金」「遺族基礎年金」の存在を知りました。

「障害を負うリスク」「死亡するリスク」は誰にでもあり、

それを補償する側面も持つことを学びました。

※これらは「学生納付特例制度」を利用していれば、追納しなくても影響はありません。

詳しくはこちらの記事へ。

また、

国民年金の制度上、

将来受け取れる金額が減ったとしても、

破綻することはないということも理解しました。

昔からよく騒がれていた、

「年金未納率」の本当の意味も知ります。

「一度も定職につけないような人達だけ」が、

「未納」であることを知りました。

「絶対にあてにしてはいけない数値」であることが分かります。

さらに、

他にも傷病手当金など、

国民年金以外の社会保障制度についても派生して学びました。

国民年金保険料や国民健康保険料を払うことだけで、

「最低限の生活を守ることができる」ことを知り、

「民間保険に入ることの無意味さ」を学びました。

前述の「障害基礎年金」「遺族基礎年金」を含めた公的制度のコスパがかなり良く、

「民間保険のコスパがかなり悪い」という事実を知ったことは本当に大きかったです。

ちょうどこの時期、

会社の同期から「ぼったくりの民間保険」の紹介を受けましたが、

この知識により回避することができました。

※同期は被害者であり、まるで悪気はなかった

特に理系出身者はこの手の知識が薄く、

言われるがままに「ぼったくりの民間保険」などに入りがちだと思います。

自分の大切なお金を守ることにも繋がり、

本当に良かったと思っています。

②投資の勉強になる

国民年金について詳しく調べていくと、

興味深い真実を知ることになります。

GPIF(年金積立金管理運用独立行政法人)の存在を知り、

「国民年金の積立金も投資で運用されている」という事実を知りました。

最初は、

「人のお金でギャンブルするなんてどういうことだ!?」と思いました。

しかし、

深く学んでみると、

資産形成に投資は必要不可欠な手段であることを知ります。

積立金だけでは少子高齢化に立ち向かうことが不可能で、

頭の良い人たちが「長期・分散・積立」の原則を守った堅実な資産運用していることが分かりました。

投資について学ぶ良いきっかけとなり、

私がインデックス投資を知ったのもこの勉強の延長でした。

③税金の勉強になる

また、

「国民年金保険料の追納」の重要テーマは「節税効果」です。

最初はなかなか理解しがたいシステムでしたが、

国民年金保険料の追納額についても「控除の対象」となることを知ります。

入社1年目(年収が低い年)に追納するよりも、

入社2年目(年収が高い年)に追納した方が圧倒的にお得であることを学びました。

追納することを決めた当初は、

「借金みたいで嫌なので、一刻も早く払いたい!」

と追納を急ぐ気持ちが強かったですが、

税金の謎システムを学ぶことでずる賢さを学びました。

常識的に考えれば、

追納を遅らせることは良くありません。

実際に「加算額」というペナルティもつきます。

しかし、

その「加算額」を凌駕するほどの「節税効果」が得られます。

当時は、

「無知な人間から搾取する嫌なシステムだ・・・」と、

ビックリしたことを覚えています。

この世の中は、

本当に無知の人間に厳しいです。

20代のうちに「無知であること」を認識し、

1歩ずつ成長できたことは大きかったと思っています。

なお、

私は入社2年目で全額追納しましたが、

それについても少しの後悔が残っています。

「追納を急ぐと後悔する理由」については別記事にまとめているので、

興味がある人は読んでみてください。

確定申告は大学生のうちに親の医療費控除で経験したことがありましたが、

再び確定申告も経験することができました。

今はE-taxなどで超簡単に確定申告できますが、

自分で手を動かし、

経験することも大切だと思います。

④質素倹約が身に付く

まず、

約55万円の追納をするために資金を作らなければなりません。

社会人になっても金銭感覚を上げることなく、

学生時代と同様な質素な暮らしをし続けました。

貧乏のつもりで、

月6万円で生きる生活を続けて頑張って蓄財しました。

この「貧乏ごっこ」は、

その後もずっと続けています。

また、

国民年金保険料や税金を支払う時に、

「ポイントを獲得する手段」があると学びました。

私は追納分の約55万円をnanacoで支払い、

約5,500円分のポイントを獲得しました。

※当時、楽天カードは1%のポイント還元対象でしたが、残念ながら現在はポイント贈呈対象外に

支払い方を工夫するだけで5,500円も得することに大きな衝撃を受け、

感動したことを覚えています。

賢い納付方法については、

別の記事で詳しく書いています。

※現在は楽天ペイやファミペイがお勧めです

この件があったため、

その後の毎年の自動車税もお得に納付することができました。

自分で追納することがなければ、

ずっと気づかなかったかもしれません。

小さな積み重ねですが、

これまで累計で数万円分は得することができています。

まとめ:苦労して払った100万円には、1,000万円の価値がある

以上、

今回は「大学生の国民年金保険料は本人が払うべき理由・メリット」についてでした。

まとめです。

ーーーーーーーーーーーーーーーーーーーー

前提:一番お得なのは、「親が前納する」

→「お得かどうか」だけで選ぶのはナンセンスな問題

大学生時代の年金約100万円を自分で払った話

学生時代:頑張って約40万円を前納

→多額の追納で困るのが嫌だったので、可能な限り前納

社会人2年目:学生納付特例制度を使って約55万円を追納

→社会人の洗礼を受けたが、良い勉強・経験だった

大学生の国民年金保険料は本人が払うべき理由

①社会保障制度の勉強になる

→「ぼったくり民間保険」からお金を守る事ができた

②投資の勉強になる

→国民年金も投資で運用されていることを学んだ

③税金の勉強になる

→「無知であること」を知り、一歩ずつ成長した

④質素倹約が身に付く

→「貧乏ごっこ」やポイ活で資産を増やすことに成功した

ーーーーーーーーーーーーーーーーーーーー

私が自分で払った約100万円分の国民年金は、

1,000万円分の価値があったと思っています。

小さな積み重ねですが、

社会保障制度を学ぶことで「ぼったくり民間保険」から身を守り、

インデックス投資の存在を知って複利効果を味方にし、

創意工夫して追納することで節税効果を得て、

お得な支払い方法によりポイント還元も得て、

その他の質素倹約も完全に身につきました。

私がこれまで作ってきた4,000万円の資産のうち、

リアルに1,000万円くらいは「自分で支払った年金」が持ってきてくれたようなものです。

年金を払ってくれない父親にムカついた「悔しい思い」も、

煩雑な税金システムの理解に苦しんだ「苦しい思い」も、

追納の時期をミスった「やるせない思い」も、

全てが財産でした。

以上より、

私は「本人の年金は本人が払うべき」と考えています。

20代は、

理不尽も全力で受け止め、

目一杯苦労することをおすすめします。

↓こちらもおすすめ↓

・貧乏ごっこの概要

・お金の後悔シリーズ

・ゆるいポイ活

・サイドFIREの概要

・サイドFIREの達成戦略

・9年で4,000万円作った過程

・サイドFIRE生活の葛藤

コメント